|

Íŕëîăč č íŕëîăîîáëîćĺíčĺ

Ďđŕâčëüíŕ˙ ńńűëęŕ íŕ ńňŕňüţ:

Ëîăčíîâŕ Ň.Ŕ.

Ŕęňóŕëüíűĺ âîďđîńű íŕëîăîîáëîćĺíč˙ íĺäâčćčěîăî čěóůĺńňâŕ

// Íŕëîăč č íŕëîăîîáëîćĺíčĺ.

2017. ą 10.

Ń. 55-66.

DOI: 10.7256/2454-065X.2017.10.24371 URL: https://nbpublish.com/library_read_article.php?id=24371

Ŕęňóŕëüíűĺ âîďđîńű íŕëîăîîáëîćĺíč˙ íĺäâčćčěîăî čěóůĺńňâŕ

Ëîăčíîâŕ Ňŕňü˙íŕ Ŕëĺęńŕíäđîâíŕ

ęŕíäčäŕň ýęîíîěč÷ĺńęčő íŕóę

Ńňŕđřčé íŕó÷íűé ńîňđóäíčę Öĺíňđŕ íŕëîăîâîé ďîëčňčęč Íŕó÷íî-čńńëĺäîâŕňĺëüńęîăî ôčíŕíńîâîăî číńňčňóňŕ Ěčíčńňĺđńňâŕ ôčíŕíńîâ Đîńńčéńęîé Ôĺäĺđŕöčč

127006, Đîńńč˙, ă. Ěîńęâŕ, ďĺđ. Íŕńňŕńüčíńęčé, 3, ńňđ. 2

Loginova Tatiana Aleksandrovna

PhD in Economics

Senior researcher of Tax Policy Centre of the Financial research Institute of the Ministry of finance of the Russian Federation

127006, Russia, g. Moscow, per. Nastas'inskii, 3, stroenie 2

|

nifi.loginova@gmail.com

|

|

|

Äđóăčĺ ďóáëčęŕöčč ýňîăî ŕâňîđŕ

|

|

|

DOI: 10.7256/2454-065X.2017.10.24371

Äŕňŕ íŕďđŕâëĺíč˙ ńňŕňüč â đĺäŕęöčţ:

08-10-2017

Äŕňŕ ďóáëčęŕöčč:

06-11-2017

Ŕííîňŕöč˙:

Îáúĺęňîě čńńëĺäîâŕíč˙ ˙âë˙ĺňń˙ íŕëîăîîáëîćĺíčĺ íĺäâčćčěîăî čěóůĺńňâŕ ôčçč÷ĺńęčő ëčö čńőîä˙ čç ęŕäŕńňđîâîé ńňîčěîńňč. Ďđĺäěĺňîě čńńëĺäîâŕíč˙ ˙âë˙ĺňń˙ ěĺőŕíčçě ńíčćĺíč˙ íŕëîăîâîé íŕăđóçęč íŕ ăđŕćäŕí â đĺçóëüňŕňĺ ďĺđĺőîäŕ ę čń÷čńëĺíčţ ńóěěű íŕëîăîâűő îá˙çŕňĺëüńňâ íŕ îńíîâĺ ęŕäŕńňđîâîé ńňîčěîńňč.  ńňŕňüĺ íŕ îńíîâĺ ŕíŕëčçŕ đĺçóëüňŕňîâ ńôîđěčđîâŕâřĺéń˙ ńóäĺáíîé ďđŕęňčęč ďî âîďđîńŕě óńňŕíîâëĺíč˙ ęŕäŕńňđîâîé ńňîčěîńňč â îňíîřĺíčč îáúĺęňîâ íĺäâčćčěîńňč óńňŕíîâëĺíî, ÷ňî ęëţ÷ĺâűě ôŕęňîđîě ôîđěčđîâŕíč˙ çŕäîëćĺííîńňč ďđč íŕëîăîîáëîćĺíčč čěóůĺńňâŕ ôčçč÷ĺńęčő ëčö čńőîä˙ čç ęŕäŕńňđîâîé ńňîčěîńňč ńëóćčň íĺńîâĺđřĺíńňâî ďđîöĺäóđ ó÷ĺňŕ č îöĺíęč îáúĺęňîâ íĺäâčćčěîńňč. Îáîńíîâŕíî, ÷ňî íĺđŕçđĺřĺííîńňü âîďđîńîâ, ńâ˙çŕííűő ń đĺăčńňđŕöčĺé ďđŕâ ńîáńňâĺííîńňč, îáĺńďĺ÷ĺíčĺě íŕäëĺćŕůĺăî ó÷ĺňŕ îáúĺęňîâ íĺäâčćčěîńňč, ŕ ňŕęćĺ íĺńîńňî˙ňĺëüíîńňü íîđěŕňčâíîé ďđŕâîâîé áŕçű č ĺĺ ďđŕęňč÷ĺńęîăî ďđčěĺíĺíč˙ ďđčâîäčň ę íĺýôôĺęňčâíîěó íŕëîăîâîěó ŕäěčíčńňđčđîâŕíčţ, â ńëĺäńňâčĺ ÷ĺăî áţäćĺň íĺäîďîëó÷ŕĺň çíŕ÷čňĺëüíóţ ÷ŕńňü äîőîäîâ îň íŕëîăîîáëîćĺíč˙ íĺäâčćčěîăî čěóůĺńňâŕ. Îńîáîĺ âíčěŕíčĺ â ńňŕňüĺ óäĺëĺíî âîďđîńŕě đŕńďđĺäĺëĺíč˙ íŕëîăîâîé íŕăđóçęč ďî íŕëîăó íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö. Äŕííîĺ čńńëĺäîâŕíčĺ îńíîâŕíî íŕ ŕíŕëčçĺ ńňŕňčńňč÷ĺńęîé číôîđěŕöčč.  őîäĺ čńńëĺäîâŕíč˙ čńďîëüçîâŕíű ńëĺäóţůčĺ ěĺňîäű: íŕáëţäĺíčĺ, ńđŕâíĺíčĺ, čçěĺđĺíčĺ, ěîäĺëčđîâŕíčĺ. Đĺçóëüňŕňű čńńëĺäîâŕíč˙ ďđĺäńňŕâëĺíű ďîńđĺäńňâîě îáîáůĺíč˙ č îďčńŕíč˙, ŕ ňŕęćĺ ňŕáëč÷íűő č ăđŕôč÷ĺńęčő ěĺňîäîâ ďđĺäńňŕâëĺíč˙ äŕííűő.  đĺçóëüňŕňĺ ŕíŕëčçŕ ęîëč÷ĺńňâŕ íŕëîăîîáëŕăŕĺěűő îáúĺęňîâ, ŕ ňŕęćĺ âĺëč÷číű íŕëîăîâîé áŕçű âű˙âëĺíî, ÷ňî íĺńîâĺđřĺíńňâî ďîđ˙äęŕ ó÷ĺňŕ č îöĺíęč íĺäâčćčěîńňč îňđčöŕňĺëüíűě îáđŕçîě ńęŕçűâŕĺňń˙ íŕ đîńňĺ ďîńňóďëĺíčé îň íŕëîăŕ íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö â áţäćĺň. Âű˙âëĺíî č îáîńíîâŕíî, ÷ňî äĺéńňâóţůčé ďîđ˙äîę ďđčěĺíĺíč˙ âű÷ĺňîâ ďî íŕëîăó ďđčâîäčň ę íĺđŕâíîěĺđíîěó č íĺńďđŕâĺäëčâîěó íŕëîăîîáëîćĺíčţ čěóůĺńňâŕ ôčçč÷ĺńęčő ëčö čńőîä˙ čç ęŕäŕńňđîâîé ńňîčěîńňč. Óńňŕíîâëĺíî, ÷ňî ďđčěĺíĺíčĺ âű÷ĺňŕ ďî íŕëîăó ďđčâîäčň ę áîëüřĺé çŕâčńčěîńňč ýôôĺęňčâíîé íŕëîăîâîé ńňŕâęč îň ďëîůŕäč îáúĺęňŕ íĺäâčćčěîńňč, ÷ĺě îň ĺăî ęŕäŕńňđîâîé ńňîčěîńňč. Đŕçđŕáîňŕíű ďđĺäëîćĺíč˙ ďî đŕçâčňčţ íŕëîăîîáëîćĺíč˙ íĺäâčćčěîăî čěóůĺńňâŕ ôčçč÷ĺńęčő ëčö ďî ęŕäŕńňđîâîé ńňîčěîńňč â öĺë˙ő ďîâűřĺíč˙ óđîâí˙ ďîńňóďëĺíčé íŕëîăŕ â áţäćĺň č îáĺńďĺ÷ĺíč˙ áîëĺĺ ńďđŕâĺäëčâîăî đŕńďđĺäĺëĺíč˙ íŕëîăîâîé íŕăđóçęč ěĺćäó íŕëîăîďëŕňĺëüůčęŕěč-ńîáńňâĺííčęŕěč íĺäâčćčěîăî čěóůĺńňâŕ ń đŕçíîé ęŕäŕńňđîâîé ńňîčěîńňüţ. Đŕçđŕáîňŕí č ďđĺäëîćĺí ěĺőŕíčçě óńňŕíîâëĺíč˙ íŕëîăîâîé ńňŕâęč ďî íŕëîăó íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö.

Ęëţ÷ĺâűĺ ńëîâŕ:

íŕëîăîîáëîćĺíčĺ íĺäâčćčěîăî čěóůĺńňâŕ, ęŕäŕńňđîâŕ˙ ńňîčěîńňü, íŕëîăîâŕ˙ áŕçŕ, îáúĺęň íŕëîăîîáëîćĺíč˙, íŕëîăîâŕ˙ ńňŕâęŕ, ďđčíöčďű íŕëîăîîáëîćĺíč˙, íŕëîăîďëŕňĺëüůčęč, íŕëîăîâŕ˙ íŕăđóçęŕ, íŕëîăîâűé âű÷ĺň, çŕäîëćĺííîńňü ďî íŕëîăó

Abstract: The object of the research is taxation of immovable property based on cadaster value. The subject of the research is the mechanism of lowering tax burden on citizens resulting from shift to calculating tax liabilities based on cadaster value. In her article Loginova analyzes court cases about setting cadaster value of immovable property. As result of such analysis she discovers that problems with accounting and valuation of immovable property is the key factor of forming indebtedness for personal property tax. Problems of property registration and problems with regulations and legislation lead to ineffective tax administration, which occasionally lead to budget revenue loss. The author particularly focuses on problems arising in the process of distributing tax burden of personal property tax. This research is based on analysis of statistical information. The author has used following methods: observation, comparison, measuring, and modelling. Results of the research are represented in forms of description, technical writing, tables and graphs. As a result of analysis of taxable objects and tax base volume the author has found that imperfection of accounting and valuation of property negatively effects growth of tax revenue. The author has also found that current mechanism of applying personal property tax deductions leads to inequitable and unfair distribution of tax burden. Applying tax deductions leads to growth of dependence of effective tax rate from size of property rather than from cadaster value. The author makes certain suggestions on how to develop the mechanism of property taxation based on cadaster value. She has also developed and proposed the mechanism of setting tax rate of personal property tax.

Keywords: taxation of immovable property, cadastral value, tax base, object of taxation, tax rate, principles of taxation, taxpayers, tax burden, tax deduction, tax indebtedness

íŕńňî˙ůĺĺ âđĺě˙ â Đîńńčéńęîé Ôĺäĺđŕöčč îńíîâîé äë˙ đŕń÷ĺňŕ íŕëîăîâűő îá˙çŕňĺëüńňâ â îňíîřĺíčč ęŕę çĺěĺëüíűő ó÷ŕńňęîâ, ňŕę č číűő îáúĺęňîâ íĺäâčćčěîăî čěóůĺńňâŕ ńëóćčň ęŕäŕńňđîâŕ˙ ńňîčěîńňü. Îäíŕęî ňŕęîé ďîäőîä ę îďđĺäĺëĺíčţ íŕëîăîâîé áŕçű ďđčěĺí˙ĺňń˙ íĺ âî âńĺő ńóáúĺęňŕő Đîńńčéńęîé Ôĺäĺđŕöčč č íĺ äë˙ âńĺő âčäîâ íĺäâčćčěîńňč.

Ďî äŕííűě ÔÍŃ Đîńńčč íŕëîă íŕ čěóůĺńňâî îđăŕíčçŕöčé čńőîä˙ čç ęŕäŕńňđîâîé ńňîčěîńňč ń 2017 ă. äĺéńňâóĺň â 61 ńóáúĺęňĺ Đîńńčéńęîé Ôĺäĺđŕöčč, ŕ íîâűĺ ďđŕâčëŕ đŕń÷ĺňŕ íŕëîăŕ íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö óńňŕíîâëĺíű íŕ ňĺđđčňîđčč 64 đĺăčîíîâ. Ďđč ýňîě äĺéńňâčĺ íŕëîăŕ íŕ čěóůĺńňâî îđăŕíčçŕöčé đŕńďđîńňđŕí˙ĺňń˙ ňîëüęî íŕ îďđĺäĺëĺííűĺ âčäű ęîěěĺđ÷ĺńęîé íĺäâčćčěîńňč.  îńíîâíîě ýňî ŕäěčíčńňđŕňčâíî-äĺëîâűĺ öĺíňđű, ňîđăîâűĺ öĺíňđű (ęîěďëĺęńű) č ďîěĺůĺíč˙ â íčő, ŕ ňŕęćĺ íĺćčëűĺ ďîěĺůĺíč˙, ęîňîđűĺ čńďîëüçóţňń˙ äë˙ đŕçěĺůĺíč˙ îôčńîâ, ňîđăîâűő îáúĺęňîâ, îáúĺęňîâ îáůĺńňâĺííîăî ďčňŕíč˙ č áűňîâîăî îáńëóćčâŕíč˙ č đ˙ä äđóăčő îáúĺęňîâ.

Îďűň íĺńęîëüęčő ëĺň ďîęŕçŕë, ÷ňî ďĺđĺőîä ę îďđĺäĺëĺíčţ íŕëîăîâîé áŕçű ďî ęŕäŕńňđîâîé ńňîčěîńňč čěĺĺň đ˙ä ńĺđüĺçíűő íĺäîńňŕňęîâ, âűçâŕííűő íĺńîâĺđřĺíńňâîě ďđîöĺäóđ ó÷ĺňŕ č îöĺíęč îáúĺęňîâ íĺäâčćčěîńňč [1, 2]. Îňńţäŕ ěíîăî÷čńëĺííűĺ îáđŕůĺíč˙ â ńóäű č, ęŕę ńëĺäńňâčĺ, ďĺđĺđŕń÷ĺňű ďîńňóďëĺíčé â áţäćĺň îň ýňčő íŕëîăîâ.

đĺçóëüňŕňĺ ńóäĺáíűő ńďîđîâ â 2016 ă. ńóěěŕđíŕ˙ âĺëč÷číŕ ęŕäŕńňđîâîé ńňîčěîńňč îáúĺęňîâ íĺäâčćčěîńňč ńíčçčëŕńü ń 1,17 ňđëí đóá. äî 634,25 ěëđä đóá.  ďĺđčîä ń 01.01.2017 ă. ďî 31.08.2017 ă. ńóěěŕđíŕ˙ âĺëč÷číŕ ęŕäŕńňđîâîé ńňîčěîńňč ńíčçčëŕńü ďđčěĺđíî 42,4 % [3].

ńâ˙çč ń ńîçäŕâřĺéń˙ íĺăŕňčâíîé ńčňóŕöčĺé áűë âíĺńĺí đ˙ä čçěĺíĺíčé â çŕęîíîäŕňĺëüńňâî, đĺăóëčđóţůĺĺ îöĺíî÷íóţ äĺ˙ňĺëüíîńňü â Đîńńčéńęîé Ôĺäĺđŕöčč.

Ń 1 ˙íâŕđ˙ 2017 ă. čçěĺíĺí ďîđ˙äîę ďđîâĺäĺíč˙ ăîńóäŕđńňâĺííîé ęŕäŕńňđîâîé îöĺíęč îáúĺęňîâ íĺäâčćčěîńňč, â ÷ŕńňíîńňč, ââĺäĺí číńňčňóň ăîńóäŕđńňâĺííűő ęŕäŕńňđîâűő îöĺíůčęîâ. Ďđč ýňîě ďîëíîěî÷č˙ ďî îďđĺäĺëĺíčţ ęŕäŕńňđîâîé ńňîčěîńňč ďĺđĺäŕíű ńďĺöčŕëüíî ńîçäŕííűě äë˙ ýňčő öĺëĺé ăîńóäŕđńňâĺííűě áţäćĺňíűě ó÷đĺćäĺíč˙ě [4]. Ęđîěĺ ňîăî, ń 2017 ă. čçěĺíĺíčţ ďîäâĺđăëčńü ďđŕâčëŕ óńňŕíîâëĺíč˙ ęŕäŕńňđîâîé ńňîčěîńňč îáúĺęňîâ íĺäâčćčěîńňč: çĺěĺëüíűő ó÷ŕńňęîâ č číűő îáúĺęňîâ íĺäâčćčěîńňč, â ňîě ÷čńëĺ îáúĺęňîâ ęŕďčňŕëüíîăî ńňđîčňĺëüńňâŕ, îáúĺęňîâ íĺçŕâĺđřĺííîăî ńňđîčňĺëüńňâŕ, ďîěĺůĺíčé, ěŕřčíî-ěĺńň, ĺäčíűő íĺäâčćčěűő ęîěďëĺęńîâ. Ňŕę, â íŕńňî˙ůĺĺ âđĺě˙ óńňŕíîâëĺíŕ ĺäčíŕ˙ ěĺňîäîëîăč˙ îďđĺäĺëĺíč˙ ęŕäŕńňđîâîé ńňîčěîńňč äë˙ âńĺő îáúĺęňîâ íĺäâčćčěîńňč, â îňíîřĺíčč ęîňîđűő îđăŕíîě âëŕńňč ńóáúĺęňŕ Đîńńčéńęîé Ôĺäĺđŕöčč ďđčí˙ňî đĺřĺíčĺ î ďđîâĺäĺíčč ăîńóäŕđńňâĺííîé ęŕäŕńňđîâîé îöĺíęč [5].

Ňŕęćĺ ń 2017 ă. ďî˙âčëń˙ Ĺäčíűé ăîńóäŕđńňâĺííűé đĺĺńňđ íĺäâčćčěîńňč (äŕëĺĺ – ĹĂĐÍ), ďđĺäńňŕâë˙ţůčé ńîáîé «ńâîä äîńňîâĺđíűő ńčńňĺěŕňčçčđîâŕííűő ńâĺäĺíčé îá ó÷ňĺííîě íĺäâčćčěîě čěóůĺńňâĺ, î çŕđĺăčńňđčđîâŕííűő ďđŕâŕő íŕ íĺäâčćčěîĺ čěóůĺńňâî, îńíîâŕíč˙ő čő âîçíčęíîâĺíč˙, ďđŕâîîáëŕäŕňĺë˙ő, ŕ ňŕęćĺ äđóăčő óńňŕíîâëĺííűő çŕęîíîäŕňĺëüńňâîě ńâĺäĺíčé». Ďî ńóňč ĹĂĐÍ ďđĺäńňŕâë˙ĺň ńîáîé îáúĺäčíĺííűĺ ńâĺäĺíč˙, ńîäĺđćŕůčĺń˙ â Ăîńóäŕđńňâĺííîě ęŕäŕńňđĺ íĺäâčćčěîńňč (äŕëĺĺ – ĂĘÍ) č Ĺäčíîě ăîńóäŕđńňâĺííîě đĺĺńňđĺ ďđŕâ íŕ íĺäâčćčěîĺ čěóůĺńňâî č ńäĺëîę ń íčě [6].

Ńîńňî˙íčĺ çŕäîëćĺííîńňč ďî íŕëîăŕě

Íĺńîâĺđřĺíńňâî ďđîöĺäóđ ó÷ĺňŕ č îöĺíęč îáúĺęňîâ íĺäâčćčěîăî čěóůĺńňâŕ íĺăŕňčâíî ńęŕçűâŕţňń˙ íŕ óđîâíĺ ďîńňóďëĺíčé íŕëîăîâ â áţäćĺň. Ďđč ýňîě, ĺńëč â îňíîřĺíčč íŕëîăîîáëîćĺíč˙ íĺäâčćčěîăî čěóůĺńňâŕ îđăŕíčçŕöčé ďîňĺđč áţäćĺňŕ îň íĺďîńňóďëĺíčé íŕëîăîâ â áţäćĺň íĺ ńňîëü çíŕ÷čňĺëüíű, ňî â îňíîřĺíčč ôčçč÷ĺńęčő ëčö čő óđîâĺíü ęđŕéíĺ âűńîę (ńě. ňŕáëčöó 1).

Ňŕáëčöŕ 1 - Çŕäîëćĺííîńňü ďî íŕëîăŕě â 2016 ă.

|

Íŕëîă

|

Äîë˙ çŕäîëćĺííîńňč â ďîńňóďëĺíč˙ő, %

|

|

Íŕëîă íŕ čěóůĺńňâî îđăŕíčçŕöčé

|

5,1

|

|

Íŕëîă íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö

|

85,9

|

|

Çĺěĺëüíűé íŕëîă

|

25,6

|

|

- ţđčäč÷ĺńęčĺ ëčöŕ

|

12,7

|

|

- ôčçč÷ĺńęčĺ ëčöŕ

|

77,2

|

Čńňî÷íčę: đŕńń÷čňŕíî ŕâňîđîě ďî äŕííűě Îň÷ĺňŕ î íŕ÷čńëĺíčč č ďîńňóďëĺíčč íŕëîăîâ, ńáîđîâ č číűő îá˙çŕňĺëüíűő ďëŕňĺćĺé â áţäćĺňíóţ ńčńňĺěó Đîńńčéńęîé Ôĺäĺđŕöčč (ą 1-ÍĚ) č Îň÷ĺňŕ î çŕäîëćĺííîńňč ďî íŕëîăŕě č ńáîđŕě, ďĺí˙ě č íŕëîăîâűě ńŕíęöč˙ě â áţäćĺňíóţ ńčńňĺěó Đîńńčéńęîé Ôĺäĺđŕöčč [Ýëĺęňđîííűé đĺńóđń] - Đĺćčě äîńňóďŕ: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

Ňŕęčě îáđŕçîě, ňîëüęî çŕ ń÷ĺň ďîâűřĺíčĺ ęŕ÷ĺńňâŕ íŕëîăîâîăî ŕäěčíčńňđčđîâŕíč˙, ďîńňóďëĺíč˙ îň íŕëîăŕ íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö ěîăóň áűňü óâĺëč÷ĺíű áîëĺĺ, ÷ĺě â ďîëîâčíó.

Ńëĺäóĺň îňěĺňčňü, ÷ňî íŕëîăîďëŕňĺëüůčęŕěč çĺěĺëüíîăî íŕëîăŕ ˙âë˙ţňń˙ îđăŕíčçŕöčč č ôčçč÷ĺńęčĺ ëčöŕ, îáëŕäŕţůčĺ íŕ ďđŕâĺ ńîáńňâĺííîńňč (ďîńňî˙ííîăî ďîëüçîâŕíč˙, ďîćčçíĺííîăî íŕńëĺäóĺěîăî âëŕäĺíč˙) íŕëîăîîáëŕăŕĺěűěč îáúĺęňŕěč. Ŕíŕëčç íŕëîăîâîé çŕäîëćĺííîńňč ďî çĺěĺëüíîěó íŕëîăó â đŕçđĺçĺ ęŕňĺăîđčé íŕëîăîďëŕňĺëüůčęîâ ďîęŕçŕë, ÷ňî íŕčáîëüřŕ˙ ĺĺ ÷ŕńňü îáđŕçîâŕíŕ â đĺçóëüňŕňĺ íŕëîăîîáëîćĺíč˙ ôčçč÷ĺńęčő ëčö - 60,4 %, îńňŕâřčĺń˙ 39,6 % ďđčőîä˙ňń˙ íŕ çŕäîëćĺííîńňü ďî íŕëîăó, âçčěŕĺěîěó ń îđăŕíčçŕöčé [7].

Ňŕęčě îáđŕçîě, ĺńëč ďđč íŕëîăîîáëîćĺíčč íĺäâčćčěîăî čěóůĺńňâŕ îđăŕíčçŕöčé, îáůčé óđîâĺíü îáđŕçîâŕâřĺéń˙ çŕäîëćĺííîńňč ńîńňŕâë˙ĺň îęîëî 6 % îň ńóěěű ńîîňâĺňńňâóţůčő ďîńňóďëĺíčé â áţäćĺň, ňî ďđč íŕëîăîîáëîćĺíčč íĺäâčćčěîăî čěóůĺńňâŕ ôčçč÷ĺńęčő ëčö - 81,6 %. Íŕčáîëüřŕ˙ ÷ŕńňü çŕäîëćĺííîńňč ďî âńĺě ňđĺě íŕëîăŕě ďđčőîäčňń˙ íŕ íĺóđĺăóëčđîâŕííóţ çŕäîëćĺííîńňü (ńě. đčńóíîę 1).

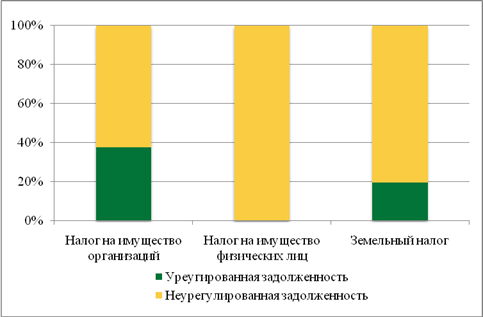

Đčńóíîę 1 - Ńňđóęňóđŕ çŕäîëćĺííîńňč ďî íŕëîăŕě

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě Îň÷ĺňŕ î çŕäîëćĺííîńňč ďî íŕëîăŕě č ńáîđŕě, ďĺí˙ě č íŕëîăîâűě ńŕíęöč˙ě â áţäćĺňíóţ ńčńňĺěó Đîńńčéńęîé Ôĺäĺđŕöčč [Ýëĺęňđîííűé đĺńóđń] - Đĺćčě äîńňóďŕ: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

Ňŕęčě îáđŕçîě, đĺŕëüíűĺ ďîňĺđč áţäćĺňŕ â đĺçóëüňŕňĺ îáđŕçîâŕâřĺéń˙ íĺóđĺăóëčđîâŕííîé çŕäîëćĺííîńňč ďđč íŕëîăîîáëîćĺíčč čěóůĺńňâŕ îđăŕíčçŕöčé č ôčçč÷ĺńęčő ëčö ńîńňŕâčëč â 2016 ă. 4,7 % č 80,9 % îáůĺé ńóěěű ďîńňóďëĺíčé ńîîňâĺňńňâóţůčő íŕëîăîâ â áţäćĺň. Ńëĺäóĺň îňěĺňčňü, ÷ňî ăîäîě đŕíĺĺ âĺëč÷číŕ íĺóđĺăóëčđîâŕííîé çŕäîëćĺííîńňč, îáđŕçîâŕâřŕ˙ń˙ â đĺçóëüňŕňĺ íŕëîăîîáëîćĺíč˙ íĺäâčćčěîăî čěóůĺńňâŕ ôčçč÷ĺńęčő ëčö ďî ęŕäŕńňđîâîé ńňîčěîńňč ńîńňŕâë˙ëŕ 58,2 % îň ńóěěű ńîîňâĺňńňâóţůčő ďîńňóďëĺíčé â áţäćĺň.

Đĺçóëüňŕňű ŕíŕëčçŕ çŕäîëćĺííîńňč ďî íŕëîăó íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö â đĺăčîíŕő, íŕ ňĺđđčňîđčč ęîňîđűő ń 2015 ă. íŕëîă âçčěŕëń˙ čńőîä˙ čç ęŕäŕńňđîâîé ńňîčěîńňč ńâčäĺňĺëüńňâóĺň î ńňđĺěčňĺëüíîě đîńňĺ íĺóđĺăóëčđîâŕííîé çŕäîëćĺííîńňč (ńě. ňŕáëčöó 2).

Ňŕáëčöŕ 2 - Íĺóđĺăóëčđîâŕííŕ˙ çŕäîëćĺííîńňü ďî íŕëîăó íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö â ńóáúĺęňŕő Đîńńčéńęîé Ôĺäĺđŕöčč

|

Ďîęŕçŕňĺëü

|

Äîë˙ íĺóđĺăóëčđîâŕííîé çŕäîëćĺííîńňč â ńóěěĺ ďîńňóďëĺíčé íŕëîăŕ â áţäćĺň, %

|

|

2014 ă.

|

2015 ă.

|

2016 ă.

|

|

Đîńńč˙

|

63,7

|

66,2

|

85,8

|

|

Ńóáúĺęňű ĐÔ (29)

|

66,6

|

69,5

|

95,4

|

Čńňî÷íčę: đŕńń÷čňŕíî ŕâňîđîě ďî äŕííűě ÔÍŃ Đîńńčč.

Ńëĺäóĺň îňěĺňčňü, ÷ňî â đ˙äĺ ńóáúĺęňîâ Đîńńčéńęîé Ôĺäĺđŕöčč, îáúĺě îáđŕçîâŕâřĺéń˙ íĺóđĺăóëčđîâŕííîé çŕäîëćĺííîńňč ďî íŕëîăó íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö â 2016 ă. ďđĺâűńčë óđîâĺíü ĺăî ďîńňóďëĺíčé â áţäćĺň (ńě. ňŕáëčöó 3).

Ňŕáëčöŕ 3 - Âĺëč÷číŕ íĺóđĺăóëčđîâŕííîé çŕäîëćĺííîńňč â ńóáúĺęňŕő Đîńńčéńęîé Ôĺäĺđŕöčč

|

Ńóáúĺęň ĐÔ

|

Äîë˙ íĺóđĺăóëčđîâŕííîé çŕäîëćĺííîńňč â ńóěěĺ ďîńňóďëĺíčé íŕëîăŕ â áţäćĺň, %

|

|

2014 ă.

|

2015 ă.

|

2016 ă.

|

|

Ěîńęîâńęŕ˙ îáëŕńňü

|

73,6

|

74,0

|

111,9

|

|

ăîđîä Ěîńęâŕ

|

69,9

|

77,9

|

102,7

|

|

Őŕíňű-Ěŕíńčéńęčé ŔÎ - Ţăđŕ

|

86,7

|

84,7

|

114,0

|

|

ßěŕëî-Íĺíĺöęčé ŔÎ

|

105,0

|

103,9

|

117,4

|

|

Çŕáŕéęŕëüńęčé ęđŕé

|

77,3

|

82,6

|

109,1

|

Čńňî÷íčę: đŕńń÷čňŕíî ŕâňîđîě ďî äŕííűě Îň÷ĺňŕ î çŕäîëćĺííîńňč ďî íŕëîăŕě č ńáîđŕě, ďĺí˙ě č íŕëîăîâűě ńŕíęöč˙ě â áţäćĺňíóţ ńčńňĺěó Đîńńčéńęîé Ôĺäĺđŕöčč [Ýëĺęňđîííűé đĺńóđń] - Đĺćčě äîńňóďŕ: https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/

Ó÷ĺň č îöĺíęŕ îáúĺęňîâ íĺäâčćčěîăî čěóůĺńňâŕ ďî ęŕäŕńňđîâîé ńňîčěîńňč

đĺçóëüňŕňĺ íĺńîâĺđřĺíńňâŕ äĺéńňâóţůĺăî ďîđ˙äęŕ ó÷ĺňŕ č îöĺíęč íĺäâčćčěîńňč ďđč ďĺđĺőîäĺ ę íŕëîăîîáëîćĺíčţ íŕ îńíîâĺ ęŕäŕńňđîâîé ńňîčěîńňč íĺäâčćčěîńňč áţäćĺň ďđîäîëćŕĺň íĺńňč ńóůĺńňâĺííűĺ ďîňĺđč, î ÷ĺě ńâčäĺňĺëüńňâóţň đĺçóëüňŕňű ŕíŕëčçŕ ęîëč÷ĺńňâŕ íŕëîăîîáëŕăŕĺěűő îáúĺęňîâ č âĺëč÷číű íŕëîăîâîé áŕçű.

Ďđîâĺäĺííűĺ đŕń÷ĺňű ďîęŕçŕëč, ÷ňî ďđŕęňč÷ĺńęč âî âńĺő ńóáúĺęňŕő Đîńńčéńęîé Ôĺäĺđŕöčč (çŕ čńęëţ÷ĺíčĺě Ŕěóđńęîé îáëŕńňč č Ěŕăŕäŕíńęîé îáëŕńňč), íŕ ňĺđđčňîđčč ęîňîđűő â 2015 ă. äĺéńňâîâŕë íŕëîă íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö čńőîä˙ čç ęŕäŕńňđîâîé ńňîčěîńňč, îáůĺĺ ęîëč÷ĺńňâî ó÷ňĺííűő â áŕçĺ äŕííűő íŕëîăîâűő îđăŕíîâ îáúĺęňîâ íĺäâčćčěîăî čěóůĺńňâŕ óâĺëč÷čëîńü. Ďî đŕńńěŕňđčâŕĺěűě 29 ńóáúĺęňŕě ĐÔ ýňîň ďđčđîńň â 2015 ă. ńîńňŕâčë 13 %. Ďđč ýňîě ÷čńëî îáúĺęňîâ, ďî ęîňîđűě íŕëîă áűë ďđĺäú˙âëĺí â áţäćĺň â ýňčő ńóáúĺęňŕő ńîęđŕňčëîńü. Ňŕę, ĺńëč â 2012 ă. äîë˙ îáúĺęňîâ íĺäâčćčěîńňč, ďî ęîňîđűě íŕëîă áűë ďđĺäú˙âëĺí â áţäćĺň â îáůĺě ęîëč÷ĺńňâĺ ó÷ňĺííűő îáúĺęňîâ ńîńňŕâë˙ëŕ 66,9 %, â 2013 ă. 68,1 %, â 2014 ă. 66,9 %, ňî â 2015 ă. ýňŕ äîë˙ ńíčçčëŕńü íŕ 8,4 ďđîöĺíňíűő ďóíęňŕ č ńîńňŕâčëŕ 58,4 %.  đ˙äĺ ńóáúĺęňîâ ĐÔ ýňî ńíčćĺíčĺ îęŕçŕëîńü áîëĺĺ çíŕ÷čňĺëüíűě (ńě. ňŕáëčöó 4).

Ňŕáëčöŕ 4 - Čçěĺíĺíčĺ ęîëč÷ĺńňâŕ íŕëîăîîáëŕăŕĺěűő îáúĺęňîâ â ńóáúĺęňŕő ĐÔ, ďĺđĺřĺäřčő ę âçčěŕíčţ íŕëîăŕ íŕ čěóůĺńňâî ôčçč÷ĺńęčő ëčö čńőîä˙ čç ęŕäŕńňđîâîé ńňîčěîńňč

|

Ńóáúĺęň ĐÔ

|

Äîë˙ îáúĺęňîâ íĺäâčćčěîńňč, ďî ęîňîđűě íŕëîă ďđĺäú˙âëĺí ę óďëŕňĺ â áţäćĺň â îáůĺě ęîëč÷ĺńňâĺ ó÷ňĺííűő îáúĺęňîâ, %

|

|

2014 ă.

|

2015 ă.

|

|

Đĺńďóáëčęŕ Číăóřĺňč˙

|

90,4

|

60,0

|

|

Đĺńďóáëčęŕ Áŕřęîđňîńňŕí

|

66,9

|

50,1

|

|

Ďĺíçĺíńęŕ˙ îáëŕńňü

|

64,0

|

47,1

|

|

Đĺńďóáëčęŕ Áóđ˙ňč˙

|

70,6

|

58,0

|

|

Ňâĺđńęŕ˙ îáëŕńňü

|

| |

Cn

Cn