|

DOI: 10.7256/2454-0730.2020.1.33232

Äŕňŕ íŕďđŕâëĺíč˙ ńňŕňüč â đĺäŕęöčţ:

15-06-2020

Äŕňŕ ďóáëčęŕöčč:

23-06-2020

Ŕííîňŕöč˙:

Ďđĺäěĺňîě čńńëĺäîâŕíč˙ ˙âë˙ĺňń˙ íŕëîăîâŕ˙ ëüăîňŕ, čěĺţůŕ˙ ěĺńňî â ďđîöĺńńĺ čííîâŕöčîííîé äĺ˙ňĺëüíîńňč. Íŕëîăîîáëîćĺíčĺ đŕńńěŕňđčâŕĺňń˙ ęŕę číńňđóěĺíň ďđîäâčćĺíč˙ čííîâŕöčé. Îďűň çŕđóáĺćíűő ńňđŕí ďîęŕçűâŕĺň, ÷ňî ăîńóäŕđńňâĺííŕ˙ ďîääĺđćęŕ â âčäĺ ôčíŕíńčđîâŕíč˙, íŕëîăîâűő ëüăîň, ëüăîňíűő ăîńóäŕđńňâĺííűő ęđĺäčňîâ č ńîçäŕíčĺ íĺîáőîäčěîé číôđŕńňđóęňóđű čăđŕĺň áîëüřóţ đîëü â ďđîöĺńńŕő ěîäĺđíčçŕöčč. Đŕńřčđĺíčĺ ďđŕęňčęč ďđčěĺíĺíč˙ íŕëîăîâűő ëüăîň äë˙ ńňčěóëčđîâŕíč˙ čííîâŕöčé äĺëŕĺň íĺîáőîäčěűě ňĺîđĺňč÷ĺńęîĺ îńěűńëĺíčĺ ýňîăî ďđîöĺńńŕ.  đŕáîňĺ đŕńńěîňđĺí ęîýôôčöčĺíň, őŕđŕęňĺđčçóţůčé ýęîíîěč÷ĺńęóţ ýôôĺęňčâíîńňü íŕëîăîâűő ëüăîň ęŕę ńîîňíîřĺíčĺ îňäĺëüíűő ďîęŕçŕňĺëĺé čííîâŕöčîííîé ŕęňčâíîńňč ďîëó÷ŕňĺëĺé č âűăîä îň íŕëîăîâűő đŕńőîäîâ; ďđîâĺäĺíŕ îöĺíęŕ ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň íŕ îńíîâĺ äŕííűő îá čííîâŕöčîííîé ŕęňčâíîńňč č íŕëîăîâűő ďîńňóďëĺíč˙ő îň îňđŕńëĺé, ˙âë˙ţůčőń˙ ëčäĺđŕěč â čííîâŕöčîííîé ńôĺđĺ. Îńíîâíűě âűâîäŕěč ďđîâĺäĺííîăî čńńëĺäîâŕíč˙ ˙âë˙ţňń˙ ńëĺäóţůčĺ: - íŕëîăîâűĺ ěĺőŕíčçěű ńňčěóëčđîâŕíč˙ čííîâŕöčîííîé äĺ˙ňĺëüíîńňč ěîćíî ďđčçíŕňü íĺäîńňŕňî÷íî ďîďóë˙đíűěč č ýôôĺęňčâíűěč; - íŕ ňî÷íîńňü đŕń÷ĺňîâ ńóůĺńňâĺííî âëč˙ţň ňĺęóůčĺ ďđîáëĺěű ń číôîđěŕöčîííîé áŕçîé: ďîëíîĺ îňńóňńňâčĺ číôîđěŕöčč â đŕçđĺçĺ ńňčěóëîâ ďîëó÷ŕňĺëĺé; - đĺçóëüňŕňű ŕíŕëčçŕ ďîęŕçűâŕţň, ÷ňî ňĺěďű đîńňŕ ďŕäŕţůčő äîőîäîâ áţäćĺňŕ îďĺđĺćŕţň ňĺěďű đîńňŕ, őŕđŕęňĺđčçóţůčĺ čííîâŕöčîííóţ ŕęňčâíîńňü íŕëîăîďëŕňĺëüůčęŕ, ÷ňî ńâčäĺňĺëüńňâóĺň î íĺäîńňŕňî÷íîé ýôôĺęňčâíîńňč ďđĺäîńňŕâë˙ĺěűő íŕëîăîâűő ëüăîň, âńëĺäńňâčĺ ÷ĺăî áűëč ďđĺäëîćĺíű ńďîńîáű ńňčěóëčđóţůĺăî âîçäĺéńňâč˙ íŕëîăîâűő ëüăîň. Ďđĺäëîćĺíî âíĺńĺíčĺ čçěĺíĺíčé â ńňŕňčńňč÷ĺńęóţ íŕëîăîâóţ îň÷ĺňíîńňü ń âűäĺëĺíčĺě â íĺé číôîđěŕöčč ďî âńĺěó ńďĺęňđó čěĺţůčőń˙ íŕëîăîâűő ëüăîň. Ó÷ĺň č ęîíňđîëü đŕöčîíŕëüíîńňč ěĺőŕíčçěîâ íŕëîăîâîăî ńňčěóëčđîâŕíč˙ íŕ ýňîé îńíîâĺ ďîçâîë˙ň îďňčěčçčđîâŕňü ďĺđĺ÷ĺíü íŕëîăîâűő ëüăîň čííîâŕöčîííîé äĺ˙ňĺëüíîńňč, ŕ ňŕęćĺ đŕńřčđčňü ńďĺęňđ îňđŕńëĺé, ďîëüçóţůčőń˙ ýňčěč ëüăîňŕěč.

Ęëţ÷ĺâűĺ ńëîâŕ:

íŕëîăîîáëîćĺíčĺ, ńňčěóëčđîâŕíčĺ, čííîâŕöčč, čííîâŕöčîííŕ˙ äĺ˙ňĺëüíîńňü, íŕëîăîâűĺ ëüăîňű, číńňđóěĺíň, ýęîíîěč÷ĺńęŕ˙ ýôôĺęňčâíîńňü, áţäćĺňíŕ˙ ýôôĺęňčâíîńňü, čííîâŕöčîííŕ˙ ŕęňčâíîńňü, âíóňđĺííčĺ çŕňđŕňű

Abstract: The subject of this research is tax incentive that is a part of the process of innovative activity. Taxation is viewed as a tool for advancement of innovations. The experience of foreign countries demonstrates that government support in the form of funding, tax incentives, government subsidized loans, and creation of essential infrastructure play a big role in modernization processes. Expansion of the practice of implementation of tax incentives for stimulating innovations requires a theoretical comprehension of this process. This article examines the coefficient that characterizes economic effectiveness of tax incentives as correlation of separate indexes of innovation activity of recipients and benefits from tax spending. Assessment is conducted on the effectiveness of tax incentives in accordance with the data on innovation activity and tax revenue from different sectors that are leaders in the innovation sphere. The following conclusions were made: tax mechanism of stimulating innovation activity are not very popular and effective; precision of calculation is significantly affected by the current issues with the information base: complete absence of information with respect to stimulus recipients; the results of analysis demonstrate that the rate of increase of decreasing budget revenue surpasses the rate of growth that characterizes innovation activity of the taxpayer that testifies to the insufficient effectiveness of the provided tax incentives, prompting suggestion of new means for stimulation of tax incentives. The author proposes to amend statistical tax report, highlighting the information on the entire range of existing tax incentives. Consideration and control over rationality of tax incentive mechanisms would allow optimizing the list of tax incentives for innovation activity, as well as expand the list of sectors that use such incentives.

Keywords: taxation, stimulation, innovations, innovative activity, tax incentives, instrument, economic efficiency, budget efficiency, innovation activity, internal costs

Ââĺäĺíčĺ

Ďđîöĺńńű ěîäĺđíčçŕöčč č öčôđîâčçŕöčč ýęîíîěčęč ëţáîé ńňđŕíű ňĺńíî ńâ˙çŕíű ń âíĺäđĺíčĺě čííîâŕöčé. Îďűň çŕđóáĺćíűő ńňđŕí ďîęŕçűâŕĺň, ÷ňî ăîńóäŕđńňâĺííŕ˙ ďîääĺđćęŕ â âčäĺ ôčíŕíńčđîâŕíč˙, íŕëîăîâűő ëüăîň, ëüăîňíűő ăîńóäŕđńňâĺííűő ęđĺäčňîâ č ńîçäŕíčĺ íĺîáőîäčěîé číôđŕńňđóęňóđű čăđŕĺň áîëüřóţ đîëü â ďđîöĺńńŕő ěîäĺđíčçŕöčč. Âńĺ áîëüřóţ ďîďóë˙đíîńňü íŕ ďđŕęňčęĺ íŕáčđŕĺň íŕëîăîâűé ěĺőŕíčçě ńňčěóëčđîâŕíč˙ ÍČÎĘĐ. Â íŕńňî˙ůĺĺ âđĺě˙ ýňî ďđčçíŕíî îäíčě čç íŕčáîëĺĺ ýôôĺęňčâíűő číńňđóěĺíňîâ, âëč˙ţůčő íŕ čííîâŕöčîííóţ äĺ˙ňĺëüíîńňü ńňđŕíű.

Đŕńřčđĺíčĺ ďđŕęňčęč ďđčěĺíĺíč˙ íŕëîăîâűő ëüăîň äë˙ ńňčěóëčđîâŕíč˙ čííîâŕöčé äĺëŕĺň íĺîáőîäčěűě ňĺîđĺňč÷ĺńęîĺ îńěűńëĺíčĺ ýňîăî ďđîöĺńńŕ. Áîëüřčíńňâî čńńëĺäîâŕíčé â ýňîé îáëŕńňč ďűňŕţňń˙ îňâĺňčňü íŕ ńëĺäóţůčĺ âîďđîńű: ÷ĺě âűçâŕíî ńňîëü řčđîęîĺ čńďîëüçîâŕíčĺ íŕëîăîâűő ëüăîň äë˙ čííîâŕöčé; ńňčěóëčđóţň ëč íŕëîăîâűĺ ëüăîňű čííîâŕöčč; íŕńęîëüęî ýôôĺęňčâíî čńďîëüçîâŕíčĺ ňŕęčő íŕëîăîâűő ëüăîň.

ęŕ÷ĺńňâĺ ňĺîđĺňč÷ĺńęîé îńíîâű äë˙ čńńëĺäîâŕíč˙ áűëč čńďîëüçîâŕíű ňĺîđč˙ íŕëîăîâîé ęîíęóđĺíöčč č ňĺîđč˙ îáůĺńňâĺííűő áëŕă, ęîňîđűĺ äîńňŕňî÷íî ďîëíî đŕńęđűâŕţň íŕëîăîâűé ěĺőŕíčçě ńňčěóëčđîâŕíč˙ ÍČÎĘĐ [1, 12].

Ňĺîđč˙ íŕëîăîâîé ęîíęóđĺíöčč îáú˙ńí˙ĺň řčđîęîĺ đŕńďđîńňđŕíĺíčĺ čííîâŕöčîííűő íŕëîăîâűő ńňčěóëîâ ěĺćäó ţđčńäčęöč˙ěč äë˙ ďđčâëĺ÷ĺíč˙ číîńňđŕííűő číâĺńňîđîâ [16]. Ďîńęîëüęó ńđĺäč ÷ŕńňíîăî ńĺęňîđŕ íŕčáîëüřčé âęëŕä â čííîâŕöčč âíîń˙ň ęđóďíűĺ ňđŕíńíŕöčîíŕëüíűĺ ęîđďîđŕöčč, ňî ďđčńóňńňâčĺ ďđĺäńňŕâčňĺëüńňâŕ ňŕęčő ęîěďŕíčé íŕ ňĺđđčňîđčč ăîńóäŕđńňâŕ, ęŕę ďđŕâčëî, ńďîńîáńňâóĺň ďđčňîęó číâĺńňčöčé â ÍČÎĘĐ č, ńëĺäîâŕňĺëüíî, đîńňó čííîâŕöčé č čííîâŕöčîííîé ďđîäóęöčč. Ęîíęóđĺíöč˙ ěĺćäó ńňđŕíŕěč č đĺăčîíŕěč çŕ číâĺńňčöčč ěĺćäóíŕđîäíűő ęîěďŕíčé đĺçęî âîçđîńëŕ â ďîńëĺäíčĺ äĺń˙ňčëĺňč˙, ÷ňî âűçâŕëî ńďđîń íŕ íŕëîăîâűĺ ëüăîňű ęŕę číńňđóěĺíň ęîíęóđĺíöčč. Íĺęîňîđűĺ čńńëĺäîâŕňĺëč äŕćĺ äĺëŕţň âűâîä îá čçěĺíĺíč˙ő â ěĺćäóíŕđîäíîé áčçíĺń-ńđĺäĺ, âűçűâŕţůčő ńďđîń íŕ âńĺ íîâűĺ č íîâűĺ íŕëîăîâűĺ ńňčěóëű äë˙ čííîâŕöčé [2].

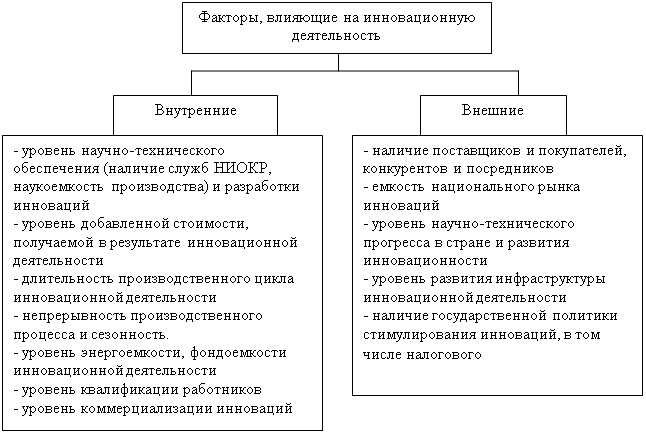

Đŕńńěŕňđčâŕ˙ ńňĺďĺíü âëč˙íč˙ íŕëîăîâűő ńňčěóëîâ íŕ čííîâŕöčč, čńńëĺäîâŕňĺëč ďđčőîä˙ň ę âűâîäó, ÷ňî ńŕěč ďî ńĺáĺ íŕëîăîâűĺ ńňčěóëű íĺ ńďîńîáíű đŕäčęŕëüíî óëó÷řčňü ńčňóŕöčţ ń čííîâŕöč˙ěč, čő âëč˙íčĺ çŕâčńčň đ˙äŕ ôŕęňîđîâ, ęîňîđűĺ ďî îňíîřĺíčţ ę ńóáúĺęňŕě čííîâŕöčîííîé äĺ˙ňĺëüíîńňč ęëŕńńčôčöčđóţňń˙ íŕ âíĺříčĺ č âíóňđĺííčĺ (đčń. 1).

Ýěďčđč÷ĺńęčĺ čńńëĺäîâŕíč˙ ňŕęćĺ ďîęŕçűâŕţň, ÷ňî âëč˙íčĺ ńďĺöčŕëüíűő ńňčěóëîâ äë˙ čííîâŕöčé çŕâčńčň îň áëŕăîďđč˙ňíîăî íŕëîăîâîăî ęëčěŕňŕ â ńňđŕíĺ â öĺëîě [10].

Ó÷čňűâŕ˙ âŕćíîńňü ďđîáëĺěű đŕçâčňč˙ čííîâŕöčé â Đîńńčéńęîé Ôĺäĺđŕöčč, ńëĺäóĺň âńĺńňîđîííĺ đŕńńěîňđĺňü âîçěîćíîńňü čő ńňčěóëčđîâŕíč˙ ń ďîěîůüţ ôčńęŕëüíűő číńňđóěĺíňîâ.

Đčńóíîę 1 - Ôŕęňîđű, âëč˙ţůčĺ íŕ čííîâŕöčîííóţ äĺ˙ňĺëüíîńňü (ńîńňŕâëĺíî ďî äŕííűě [12])

Ěĺňîäű

Äë˙ ŕíŕëčçŕ ďîňĺíöčŕëŕ íŕëîăîâîăî ńňčěóëčđîâŕíč˙ čííîâŕöčîííîé äĺ˙ňĺëüíîńňč â ńňđŕíĺ áűëč čńďîëüçîâŕíű ěĺňîäű ńîďîńňŕâčňĺëüíîăî č ęđčňč÷ĺńęîăî ŕíŕëčçŕ, ôîđěŕëčçŕöč˙, ęîěďîçčöčîííűé č äĺęîěďîçčöčîííűé ďîäőîäű, ěĺňîäű ńňŕňčńňč÷ĺńęîé îáđŕáîňęč číôîđěŕöčč, ńčńňĺěŕňčçŕöčč, îáîáůĺíč˙.

Đĺçóëüňŕňű

íŕńňî˙ůĺĺ âđĺě˙ â îńíîâĺ ăîńóäŕđńňâĺííîăî đĺăóëčđîâŕíč˙ čííîâŕöčîííîé äĺ˙ňĺëüíîńňč â íŕëîăîâîé ńôĺđĺ ëĺćčň âíĺäđĺíčĺ ńňčěóëîâ đŕçâčňč˙ čííîâŕöčîííîăî ďîňĺíöčŕëŕ íŕ ďđĺäďđč˙ňč˙ő č ńîçäŕíčĺ áîëĺĺ âűăîäíűő óńëîâčé ďđîčçâîäńňâĺííîé ěîäĺđíčçŕöčč. Íŕ äŕííűé ěîěĺíň ďĺđĺ÷ĺíü ëüăîň č ďđĺôĺđĺíöčé óćĺ î÷ĺíü çíŕ÷čňĺëĺí [21]. Ńđĺäč ńóůĺńňâóţůčő íŕëîăîâűő ëüăîň č ďđĺôĺđĺíöčé ěîćíî âűäĺëčňü ëüăîňű ęŕę äë˙ ěŕëîăî áčçíĺńŕ, îńóůĺńňâë˙ţůĺăî čííîâŕöčîííóţ äĺ˙ňĺëüíîńňü, ňŕę ëüăîňű č ďđĺôĺđĺíöčč äë˙ îńňŕëüíűő ęŕňĺăîđčé íŕëîăîďëŕňĺëüůčęîâ â ÷ŕńňč îńâîáîćäĺíč˙ îň óďëŕňű ÍÄŃ, íŕëîăŕ íŕ čěóůĺńňâŕ îđăŕíčçŕöčé č óěĺíüřĺíč˙ íŕëîăŕ íŕ ďđčáűëü îđăŕíčçŕöčé.

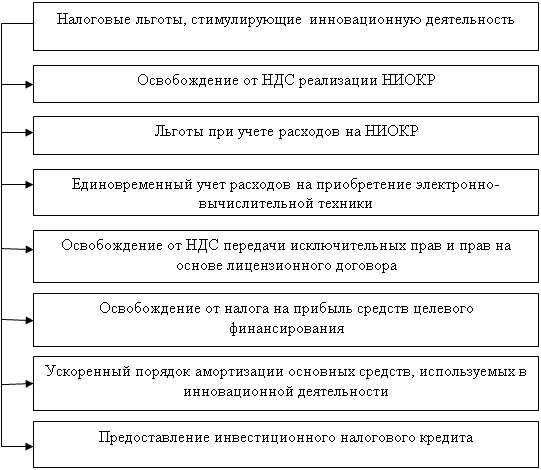

÷ŕńňíîńňč, đîńńčéńęîĺ íŕëîăîâîĺ çŕęîíîäŕňĺëüńňâî ďđĺäóńěŕňđčâŕĺň íĺęîňîđűĺ ëüăîňű äë˙ đŕçâčňč˙ čííîâŕöčîííîé äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňčé (đčń. 2)

Đčńóíîę 2 - Íŕďđŕâëĺíč˙ íŕëîăîâîăî ńňčěóëčđîâŕíč˙ čííîâŕöčîííîé äĺ˙ňĺëüíîńňč ďđĺäďđč˙ňčé [13]

Ďĺđĺ÷ĺíü íŕëîăîâűő ëüăîň äë˙ čííîâŕöčîííîé äĺ˙ňĺëüíîńňč äîńňŕňî÷íî řčđîę, íî âîçíčęŕĺň đĺçîííűé âîďđîń: íŕńęîëüęî ýôôĺęňčâíű íŕëîăîâűĺ ëüăîňű â ńôĺđĺ ňĺőíîëîăč÷ĺńęčő čííîâŕöčé? Îňâĺňčňü íŕ ýňîň âîďđîń ďîçâîëčň íŕëč÷čĺ íŕäĺćíîé č čń÷ĺđďűâŕţůĺé áŕçű äŕííűő ďî âńĺě âčäŕě ńňčěóëîâ. Íŕ ńĺăîäí˙říčé äĺíü číôîđěŕöč˙ íŕëîăîâîé ńňŕňčńňčęč äîńňóďíŕ ňîëüęî ďî îňäĺëüíűě âčäŕě ëüăîň, â ńâ˙çč ń ýňčě âîçíčęŕţň ňđóäíîńňč â îďđĺäĺëĺíčč îáúĺěŕ ăîńóäŕđńňâĺííîé ďîääĺđćęč ÷ĺđĺç čńďîëüçîâŕíčĺ ôčńęŕëüíűő číńňđóěĺíňîâ, ÷ňî îáóńëŕâëčâŕĺň íĺîáőîäčěîńňü ďđîâĺäĺíč˙ ýěďčđč÷ĺńęčő čńńëĺäîâŕíčé.

Ęŕę ďîęŕçűâŕĺň ďđŕęňčęŕ, íŕëîăîâűĺ ëüăîňű, íŕďđŕâëĺííűĺ íŕ ńňčěóëčđîâŕíčĺ ňĺőíîëîăč÷ĺńęčő čííîâŕöčé, ěîăóň áűňü čńďîëüçóţňń˙ ęđóďíűěč ďđĺäďđč˙ňč˙ěč. Íčçęčé ńďđîń íŕ ëüăîňű, ńâ˙çŕííűĺ ń đĺăčńňđŕöčĺé ďđŕâ íŕ đĺçóëüňŕňű čííîâŕöčîííîé äĺ˙ňĺëüíîńňč, îáóńëîâëĺí ňŕęćĺ ňĺě, ÷ňî ďđĺäďđč˙ňč˙ â çíŕ÷čňĺëüíîé ńňĺďĺíč (îęîëî 50%) íŕďđŕâë˙ţň ńđĺäńňâŕ íŕ ďđčîáđĺňĺíčĺ ăîňîâűő ěŕřčí č îáîđóäîâŕíč˙, ŕ íĺ ôčíŕíńčđóţň â ńîáńňâĺííűĺ đŕçđŕáîňęč, ÷ňî íĺ âűçűâŕĺň ďîňđĺáíîńňč đŕçâčňč˙ čííîâŕöčé â ńňđŕíĺ [5]. Čńőîä˙ čç âűřĺčçëîćĺííîăî, ěîćíî ń÷čňŕňü íčçęîé ýôôĺęňčâíîńňü ďđĺäîńňŕâë˙ĺěűő íŕëîăîâűő ëüăîň.

ńâîţ î÷ĺđĺäü, îöĺíęŕ ýôôĺęňčâíîńňč čńďîëüçîâŕíč˙ ňĺő čëč číűő íŕëîăîâűő ëüăîň ńęëŕäűâŕĺňń˙ čç đĺçóëüňŕňîâ óňĺđč äĺíĺćíűő ńđĺäńňâ áţäćĺňŕ âńëĺäńňâčĺ čńďîëüçîâŕíč˙ ęîëč÷ĺńňâĺííűő č ęŕ÷ĺńňâĺííűő ďîęŕçŕňĺëĺé áţäćĺňíîé, ńîöčŕëüíîé č ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč.

ňî ćĺ âđĺě˙ ďđŕâčëüíîĺ îďđĺäĺëĺíčĺ đĺçóëüňŕňŕ ďđčěĺíĺíč˙ ńňčěóëîâ č çŕňđŕň, ęîňîđűĺ áűëč čńďîëüçîâŕíű äë˙ äîńňčćĺíč˙ ďîńňŕâëĺííűő öĺëĺé, ˙âë˙ĺňń˙ âŕćíîé çŕäŕ÷ĺé, íî ďđč ýňîě âŕćíî ďîěíčňü, ÷ňî âńĺ ďîęŕçŕňĺëč äîëćíű áűňü ďđčâĺäĺíű ę ĺäčíîîáđŕçčţ, ÷ňîáű ěîćíî áűëî â äŕëüíĺéřĺě čő ńđŕâíčâŕňü ěĺćäó ńîáîé. Çíŕ÷čěîńňü äŕííîăî ďđîöĺńńŕ çŕęëţ÷ŕĺňń˙ â ňîě, ÷ňî â çŕâčńčěîńňč îň ńňĺďĺíč äîńňčăíóňîăî ýôôĺęňŕ, ęîňîđűé áűë çŕďëŕíčđîâŕí ďđč ďđĺäîńňŕâëĺíčč íŕëîăîâűő ëüăîň, ěîćíî ńóäčňü î ĺăî ýôôĺęňčâíîńňč.

Îäíŕęî ńóůĺńňâóĺň đ˙ä ňđóäíîńňĺé, ďđĺď˙ňńňâóţůčő đŕöčîíŕëüíîé îöĺíęĺ ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň. Č îäíî čç âŕćíĺéřčő ďđĺď˙ňńňâčé äŕííîăî ďđîöĺńńŕ çŕęëţ÷ŕĺňń˙ â îňńóňńňâčč čń÷ĺđďűâŕţůĺé číôîđěŕöčč č îôčöčŕëüíîé ńňŕňčńňčęč, ÷ňî çŕňđóäí˙ĺň îáđŕáîňęó äŕííűő ďî ďđĺäîńňŕâëĺíčţ íŕëîăîâűő ëüăîň č äŕëüíĺéřĺăî ńîâĺđřĺíńňâîâŕíč˙ äŕííîăî ďđîöĺńńŕ. Ĺůĺ îäíčě ńëîćíűě ěîěĺíňîě ˙âë˙ĺňń˙ ńďîńîá đŕń÷ĺňŕ ďîęŕçŕňĺëĺé ýôôĺęňčâíîńňč. Ó÷čňűâŕ˙ âńĺ ýňč ňđóäíîńňč đŕöčîíŕëüíî ëčřü đŕńń÷čňűâŕňü ďîęŕçŕňĺëü áţäćĺňíîé ýôôĺęňčâíîńňč.

Ďîńęîëüęó íŕëîăîâîĺ ńňčěóëčđîâŕíčĺ ďđĺäńňŕâë˙ĺň ńîáîé ôŕęňč÷ĺńęč ďîňĺđč áţäćĺňŕ (íĺäîďîńňóďëĺíčĺ íŕëîăîâ), ňî, ďî ńóůĺńňâó, îíî ˙âë˙ĺňń˙ íŕëîăîâűěč đŕńőîäŕěč, ęîňîđűĺ íĺńĺň ăîńóäŕđńňâî, íĺäîďîëó÷ŕ˙ ńđĺäńňâŕ íŕ âűďîëíĺíčĺ ńâîčő ôóíęöčé.  ýňîě ńëó÷ŕĺ ń÷čňŕĺě ďđŕâčëüíűě ďîęŕçŕňĺëü áţäćĺňíîé ýôôĺęňčâíîńňč îďđĺäĺë˙ňü čńőîä˙ čç äâóő ęîëč÷ĺńňâĺííűő ńîńňŕâë˙ţůčő [6, 10], ŕ čěĺííî:

- ňĺěďŕ đîńňŕ îáúĺěŕ íŕëîăîâ, çŕ÷čńë˙ĺěűő â ńîîňâĺňńňâóţůčé áţäćĺň, âîçíčęŕţůĺăî â ńëó÷ŕĺ đŕńřčđĺíč˙ íŕëîăîâîé áŕçű;

- îáúĺěŕ âűďŕäŕţůčő äîőîäîâ (íŕëîăîâűő đŕńőîäîâ), ńâ˙çŕííűő ń ďđĺäîńňŕâëĺíčĺě íŕëîăîâűő ëüăîň.

Ęîýôôčöčĺíň áţäćĺňíîé ýôôĺęňčâíîńňč (Ęáý) ěîćíî îďđĺäĺëčňü ęŕę îňíîřĺíčĺ äîďîëíčňĺëüíűő äîőîäîâ, âîçěîćíűő ę ďîëó÷ĺíčţ áţäćĺňîâ čç đŕçëč÷íűő čńňî÷íčęîâ, ę ńóěěĺ âűďŕäŕţůčő äîőîäîâ:

Ä - ńóěěŕ äîőîäîâ, äîďîëíčňĺëüíî ďîńňóďčâřŕ˙ (ďëŕíčđóĺěŕ˙ ę ďîńňóďëĺíčţ) â ęîíńîëčäčđîâŕííűé áţäćĺň ęđŕ˙ îň äđóăčő čńňî÷íčęîâ äîőîäîâ â ńâ˙çč ń ďđĺäîńňŕâëĺíčĺě ëüăîňű îňäĺëüíîé ęŕňĺăîđčč íŕëîăîďëŕňĺëüůčęîâ;

ĎÁ - ńóěěŕ ďîňĺđü (íĺäîďîëó÷ĺííűő äîőîäîâ) ęîíńîëčäčđîâŕííîăî áţäćĺňŕ ęđŕ˙ â ńâ˙çč ń ďđĺäîńňŕâëĺíčĺě (ďëŕíčđóĺěűě ďđĺäîńňŕâëĺíčĺě) íŕëîăîâîé ëüăîňű.

Ňŕęîé đŕń÷ĺň óńňŕíŕâëčâŕĺňń˙ Ěĺňîäč÷ĺńęčěč đĺęîěĺíäŕöč˙ěč ďî îöĺíęĺ ýôôĺęňčâíîńňč ďđĺäîńňŕâëĺííűő (ďëŕíčđóĺěűő ę ďđĺäîńňŕâëĺíčţ) íŕëîăîâűő ëüăîň, óňâĺđćäĺííűő Ďîńňŕíîâëĺíčĺě ăëŕâű ŕäěčíčńňđŕöčč (ăóáĺđíŕňîđŕ) Ęđŕńíîäŕđńęîăî ęđŕ˙ îň 25 ŕďđĺë˙ 2011 ăîäŕ ą408 [11]. Ďîęŕçŕňĺëü áţäćĺňíîé ýôôĺęňčâíîńňč äîëćĺí ó÷čňűâŕňü ňîëüęî ňĺő íŕëîăîďëŕňĺëüůčęîâ, ęîňîđűě ďđĺäîńňŕâë˙ţňń˙ ńîîňâĺňńňâóţůčĺ íŕëîăîâűĺ ńňčěóëű. Äë˙ ńâîĺăî čńńëĺäîâŕíč˙ ěű čńďîëüçîâŕëč ëčřü číôîđěŕöčţ îň ëčäčđóţůčő â îáëŕńňč čííîâŕöčé íŕëîăîďëŕňĺëüůčęîâ: ăîđíîäîáűâŕţůĺé č îáđŕáŕňűâŕţůĺé ďđîěűřëĺííîńňč, ďđîčçâîäńňâŕ č đŕńďđĺäĺëĺíč˙ ýëĺęňđîýíĺđăčč, ăŕçŕ č âîäű, ňđŕíńďîđňŕ, ńâ˙çč č îáđŕçîâŕíč˙.

Ďîäîáíűě îáđŕçîě, îďčđŕ˙ńü íŕ ňĺ ćĺ Ěĺňîäč÷ĺńęčĺ đĺęîěĺíäŕöčč, ěîćíî đŕńń÷čňŕňü č ęîýôôčöčĺíň ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč (Ęýý) îň ďđĺäîńňŕâëĺíč˙ íŕëîăîâűő ëüăîň, ďđĺäńňŕâë˙ţůčé ńîáîé đĺçóëüňŕňčâíîńňü çŕňđŕň č ýęîíîěč÷ĺńęîé äĺ˙ňĺëüíîńňč íŕëîăîďëŕňĺëüůčęîâ, ęîňîđűě ďđĺäîńňŕâëĺíŕ ëüăîňŕ [11]:

ĐÄ - ďđčđîńň îáúĺěŕ âűđó÷ęč îň (đĺŕëčçŕöčč) ďđîäóęöčč (âűďîëí˙ĺěűő đŕáîň, îęŕçűâŕĺěűő óńëóă) čëč číűő ďîęŕçŕňĺëĺé đĺçóëüňŕňčâíîńňč;

ĎÁ - ńóěěŕ ďîňĺđü (íĺäîďîëó÷ĺííűő äîőîäîâ) ęîíńîëčäčđîâŕííîăî áţäćĺňŕ ęđŕ˙ â ńâ˙çč ń ďđĺäîńňŕâëĺíčĺě (ďëŕíčđóĺěűě ďđĺäîńňŕâëĺíčĺě) íŕëîăîâîé ëüăîňű.

Íŕ îńíîâĺ ýňčő äâóő ęđčňĺđčĺâ (áţäćĺňíîé č ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč) ěîćíî îďđĺäĺëčňü óđîâĺíü čííîâŕöčîííîé ŕęňčâíîńňč ýęîíîěč÷ĺńęčő ńóáúĺęňîâ, ęîňîđűĺ čěĺţň ďđŕâî íŕ íŕëîăîâűĺ ëüăîňű č čő ďîëó÷ŕţň. Ďđč îöĺíęč ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč ěîćíî ďđčěĺí˙ňü ńëĺäóţůčĺ ęđčňĺđčč [11]: íčçęčé óđîâĺíü ăîńóäŕđńňâĺííîăî ńňčěóëčđîâŕíč˙ őŕđŕęňĺđčçóĺň đŕń÷¸ňíîĺ çíŕ÷ĺíčĺ ďîęŕçŕňĺëĺé ěĺíĺĺ čëč đŕâíîĺ 0,5; äîńňŕňî÷íűé óđîâĺíü – ĺńëč çíŕ÷ĺíč˙ ďîęŕçŕňĺëč íŕőîä˙ňń˙ â äčŕďŕçîíĺ îň 0,5 äî 1. Î âűńîęîě óđîâíĺ ăîńóäŕđńňâĺííîăî ńňčěóëčđîâŕíč˙ ăîâîđčň çíŕ÷ĺíčĺ ďîęŕçŕňĺëĺé áîëĺĺ 1, ňî ĺńňü íŕáëţäŕĺňń˙ č đîńň íŕëîăîâűő äîőîäîâ, č ýôôĺęňčâíîńňü ďđîâîäčěîé ăîńóäŕđńňâĺííîé ďîëčňčęč.

Čńďîëüçó˙ ďîęŕçŕňĺëč áţäćĺňíîé č ýęîíîěč÷ĺńęîé ýôôĺęňčâíîńňč íŕëîăîâűő ëüăîň čííîâŕöčîííîé äĺ˙ňĺëüíîńňč, ńäĺëŕĺě ďđŕęňč÷ĺńęčé đŕń÷ĺň äë˙ îöĺíęč ńîâđĺěĺííîé ńčňóŕöčč (Ňŕáëčöŕ 1).

Ňŕáëčöŕ 1 - Ďîńňóďëĺíč˙ íŕëîăîâűő ďëŕňĺćĺé â ęîíńîëčäčđîâŕííűé áţäćĺň ĐÔ çŕ 2016-2018 ă., ěëđä. đ. [18]

|

Cn

Cn