|

DOI: 10.25136/2409-8647.2020.4.34431

Äŕňŕ íŕďđŕâëĺíč˙ ńňŕňüč â đĺäŕęöčţ:

23-11-2020

Äŕňŕ ďóáëčęŕöčč:

30-11-2020

Ŕííîňŕöč˙:

Âîçîáíîâë˙ĺěŕ˙ ýíĺđăĺňčęŕ ďîëó÷ŕĺň đŕçâčňčĺ ňîëüęî ďđč ńîîňâĺňńňâóţůĺé ăîńóäŕđńňâĺííîé ďîääĺđćęĺ.  óńëîâč˙ő ďîâűřĺíč˙ ýęîëîăč÷ĺńęîé ńîçíŕňĺëüíîńňč, íĺîáőîäčěîńňüţ ńíčćĺíč˙ óăëĺđîäíîé íŕăđóçęč íŕ îęđóćŕţůóţ ńđĺäó, ńíčćĺíčĺě öĺí íŕ ňĺőíîëîăčč âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč îňńňŕâŕíčĺ â óđîâíĺ čńďîëüçîâŕíč˙ âîçîáíîâë˙ĺěűő čńňî÷íčęîâ ýíĺđăčč ďđĺäńňŕâë˙ĺň óăđîçó äë˙ đŕçâčňč˙ ńňđŕí â đŕěęŕő ăëîáŕëüíűő ňĺíäĺíöčé. Íĺńěîňđ˙ íŕ âűńîęóţ îáĺńďĺ÷ĺííîńňü Đîńńčč ňđŕäčöčîííűěč čńňî÷íčęŕěč ýíĺđăčč, âîçîáíîâë˙ĺěŕ˙ ýíĺđăĺňčęŕ ďîëó÷čëŕ ăîńóäŕđńňâĺííóţ ďîääĺđćęó.  Đîńńčč ôóíęöčîíčđóţň đŕçëč÷íűĺ ěĺőŕíčçěű ăîńóäŕđńňâĺííîé ďîääĺđćęč íŕ đîçíč÷íîě č îďňîâîě đűíęŕő ýëĺęňđîýíĺđăčč č ěîůíîńňč.  ńňŕňüĺ čńńëĺäóĺňń˙ ďđîöĺńń ôîđěčđîâŕíč˙ äĺéńňâóţůĺăî ěĺőŕíčçěŕ ăîńóäŕđńňâĺííîé ďîääĺđćęč íŕ îďňîâîě đűíęĺ ýëĺęňđîýíĺđăčč č ěîůíîńňč. Âűäĺëĺíű îńíîâíűĺ ýňŕďű č ďđč÷číű ôîđěčđîâŕíč˙ ńčńňĺěű ďîääĺđćęč âîçîáíîâë˙ĺěűő čńňî÷íčęîâ ýíĺđăčč â Đîńńčč. Ďđîŕíŕëčçčđîâŕíŕ đĺçóëüňŕňčâíîńňü äîăîâîđŕ íŕ ďđĺäîńňŕâëĺíčĺ ěîůíîńňĺé (ÄĎĚ) ęŕę ěĺőŕíčçěŕ ăîńóäŕđńňâĺííîé ďîääĺđćęč âîçîáíîâë˙ĺěűő čńňî÷íčęîâ ýíĺđăčč â Đîńńčč. Ďđîäĺěîíńňčđîâŕíŕ âçŕčěîńâ˙çü ěĺćäó ôóíęöčîíčđîâŕíčĺě ěĺőŕíčçěŕ ÄĎĚ ÂČÝ č ďîâűřĺíčĺě óđîâí˙ ęîíęóđĺíöčč íŕ đűíęĺ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč. Ďîęŕçŕíî, ęŕę đŕçâčňčĺ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč â Đîńńčč ěîćĺň ńďîńîáńňâîâŕňü đŕçâčňčţ ńěĺćíűő îňđŕńëĺé ýęîíîěčęč. Ďđĺäńňŕâëĺí ęîěďëĺęńíűé ďîäőîä ę đŕçâčňčţ îňđŕńëč â đŕěęŕő ňĺőíîëîăč÷ĺńęîăî ęëŕńňĺđŕ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč â Đîńńčč. Îďđĺäĺëĺíű ňĺđđčňîđčč, äë˙ ęîňîđűő đŕçâčňčĺ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč îńîáĺííî ŕęňóŕëüíî.

Ęëţ÷ĺâűĺ ńëîâŕ:

âîçîáíîâë˙ĺěűĺ čńňî÷íčęč ýíĺđăčč, âîçîáíîâë˙ĺěŕ˙ ýíĺđăĺňčęŕ, ÂČÝ, çĺëĺíŕ˙ ýíĺđăĺňčęŕ, çĺëĺíŕ˙ ýęîíîěčęŕ, ěĺđű ăîńďîääĺđćęč, číńňčňóöčîíŕëüíŕ˙ ńđĺäŕ, ýíĺđăĺňčęŕ, ňĺőíîëîăč÷ĺńęčé ęëŕńňĺđ, ďđîěűřëĺííűé ęëŕńňĺđ

Abstract: Renewable energy is developed only with appropriate state support. In the context of increasing environmental awareness, the need to reduce the carbon burden on the environment, and lower prices for renewable energy technologies, the lag in the level of use of renewable energy sources poses a threat to the development of countries within the framework of global trends. Despite the high availability of traditional energy sources in Russia, renewable energy has received state support. In Russia, there are various mechanisms of state support in the retail and wholesale electricity and capacity markets. The article examines the process of formation of the current mechanism of state support in the wholesale electricity and capacity market. Â The main stages and reasons for the formation of a system of support for renewable energy sources in Russia are highlighted. The effectiveness of the contract for the provision of capacities (PDM) as a mechanism for state support of renewable energy sources in Russia is analyzed. The relationship between the functioning of the mechanism of the renewable energy DPM and the increase in the level of competition in the renewable energy market is demonstrated. It is shown how the development of renewable energy in Russia can contribute to the development of related sectors of the economy. A comprehensive approach to the development of the industry within the framework of the renewable energy technology cluster in Russia is presented. The territories for which the development of renewable energy is especially relevant have been identified.

Keywords: renewable energy sources, renewable energy, RES, green energy, green economy, state support measures, institutional environment, energy, technology cluster, industrial cluster

Ââĺäĺíčĺ

Ěčđîâŕ˙ ďđŕęňčęŕ đŕçâčňč˙ âîçîáíîâë˙ĺěűő čńňî÷íčęîâ ýíĺđăčč (ÂČÝ) ńâčäĺňĺëüńňâóĺň î ňîě, ÷ňî îňđŕńëü âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč âîçíčęŕĺň â ńňđŕíĺ ňîëüęî ďđč ăîńóäŕđńňâĺííîé ďîääĺđćęĺ. Ĺńëč â 2006 ăîäó ňîëüęî â 45 ńňđŕíŕő ěčđŕ äĺéńňâîâŕëč ăîńóäŕđńňâĺííűĺ ńčńňĺěű ďîääĺđćęč ÂČÝ, ňî â 2018 ăîäó čő ęîëč÷ĺńňâî ńîńňŕâčëî óćĺ áîëĺĺ 170 [1]. Čńďîëüçîâŕíčĺ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč ďîëó÷ŕĺň đŕńďđîńňđŕíĺíčĺ íŕ âńĺő óđîâí˙ő őîç˙éńňâîâŕíč˙. 2015 ăîä čěĺĺň čńňîđč÷ĺńęîĺ çíŕ÷ĺíčĺ äë˙ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč, ňŕę ęŕę â ýňîě ăîäó îáúĺě ââĺäĺííűő íîâűő ěîůíîńňĺé ÂČÝ ďđĺâűńčë îáúĺě ââĺäĺííűő ěîůíîńňĺé óăîëüíűő č ăŕçîâűő ńňŕíöčé, âěĺńňĺ âç˙ňűő. Ę íŕńňî˙ůĺěó âđĺěĺíč číňĺđĺń íŕó÷íîăî îáůĺńňâŕ ďĺđĺřĺë ń âîďđîńŕ öĺëĺńîîáđŕçíîńňč đŕçâčňč˙ ÂČÝ ę ďîčńęó íŕčáîëĺĺ ýôôĺęňčâíűő ěĺőŕíčçěîâ ďîääĺđćęč îňđŕńëč. Äŕííŕ˙ đŕáîňŕ ďîńâ˙ůĺíŕ îďđĺäĺëĺíčţ č ńňđóęňóđčđîâŕíčţ ěĺđ ăîńóäŕđńňâĺííîé ďîääĺđćęč ÂČÝ â Đîńńčč.

Ěĺňîäű čńńëĺäîâŕíč˙

đŕěęŕő ńňŕňüč â őîäĺ ńňđóęňóđčđîâŕíč˙ ěĺđ ăîńóäŕđńňâĺííîé ďîääĺđćęč âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč â Đîńńčč ŕâňîđ čńďîëüçîâŕë ńčńňĺěíűé č čńňîđč÷ĺńęčé ěĺňîäű čńńëĺäîâŕíč˙. Äë˙ îďđĺäĺëĺíč˙ ýôôĺęňčâíîńňč ěĺőŕíčçěîâ ďîääĺđćęč ÂČÝ â ÷ŕńňč ôîđěčđîâŕíč˙ ęîíęóđĺíöčč ěĺćäó ó÷ŕńňíčęŕěč đűíęŕ áűëč čńďîëüçîâŕíű ěĺňîäű ŕíŕëčçŕ č ńčíňĺçŕ.

Îá îńíîâíűő ěĺőŕíčçěŕő ďîääĺđćęč ÂČÝ â Đîńńčč

Đîńńč˙ âőîäčň â ÷čńëî ńňđŕí, ďîääĺđćčâŕţůčő đŕçâčňčĺ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč. Ń đŕçëč÷íîé ńňĺďĺíüţ ýôôĺęňčâíîńňč ôóíęöčîíčđóţň ěĺőŕíčçěű ďîääĺđćęč ÂČÝ, ęîňîđűĺ đŕçëč÷ŕţňń˙ íŕ đîçíč÷íîě č îďňîâîě đűíęĺ ýëĺęňđîýíĺđăčč č ěîůíîńňč. Ńîăëŕńíî çŕęîíîäŕňĺëüńňâó ĐÔ, íŕ îďňîâîě đűíęĺ ďîääĺđćčâŕţňń˙ ňîëüęî ńîëíĺ÷íűĺ ýëĺęňđîńňŕíöčč (ŃÝŃ) č âĺňđîâűĺ ýëĺęňđîńňŕíöčč (ÂÝŃ) óńňŕíîâëĺííîé ěîůíîńňüţ íĺ ěĺíĺĺ 5 ĚÂň č ěŕëűĺ ăčäđîýëĺęňđîńňŕíöčč (ĚĂÝŃ) óńňŕíîâëĺííîé ěîůíîńňüţ îň 5 äî 25 ĚÂň [2].

Íŕ đîçíč÷íűő đűíęŕő ýëĺęňđîýíĺđăčč, â ňîě ÷čńëĺ čçîëčđîâŕííűő çîíŕő (íĺ ďîäęëţ÷ĺííűő ę ńĺňč), â îňëč÷čĺ îň îďňîâîăî đűíęŕ, ęđîěĺ ŃÝŃ, ÂÝŃ č ĚĂÝŃ, ďîääĺđćčâŕţňń˙ ýëĺęňđîńňŕíöčč, ăĺíĺđčđóţůčĺ ýëĺęňđîýíĺđăčţ čç áčîěŕńńű, áčîăŕçŕ č ńâŕëî÷íîăî ăŕçŕ. Ďđč ýňîě óńňŕíîâëĺííŕ˙ ěîůíîńňü îáúĺęňîâ ÂČÝ íĺ äîëćíŕ ďđĺâűřŕňü 25 ĚÂň.  ęŕ÷ĺńňâĺ ěĺőŕíčçěŕ ďîääĺđćęč ÂČÝ íŕ đîçíč÷íűő đűíęŕő ďđĺäóńěîňđĺíî îá˙çŕňĺëüńňâî ńĺňĺâűő ęîěďŕíčé ďîęóďŕňü ýíĺđăčţ ďî đĺăóëčđóĺěűě öĺíŕě â îáúĺěĺ 5% îň ďëŕíčđóĺěűő â î÷ĺđĺäíîě ăîäó ďîňĺđü, ŕ äë˙ čçîëčđîâŕííűő ýíĺđăîńčńňĺě óńňŕíŕâëčâŕţňń˙ äîëăîńđî÷íűĺ ňŕđčôű íŕ ďîęóďęó ýíĺđăčč îň îáúĺęňîâ ÂČÝ íŕ ďĺđčîä îęóďŕĺěîńňč (15 ëĺň) [3].

Ěĺőŕíčçěîě ďîääĺđćęč ÂČÝ ďđč ňĺőíîëîăč÷ĺńęîě ďđčńîĺäčíĺíčč ęâŕëčôčöčđîâŕííűő ăĺíĺđčđóţůčő îáúĺęňîâ ÂČÝ ę ýëĺęňđč÷ĺńęčě ńĺň˙ě ˙âë˙ĺňń˙ âűďëŕňŕ ńóáńčäčč čç ôĺäĺđŕëüíîăî áţäćĺňŕ, ęîěďĺíńčđóţůĺé đŕńőîäű ďî îďëŕňĺ äŕííîé óńëóăč.

Ńëĺäóĺň îňěĺňčňü, ÷ňî â íŕńňî˙ůĺĺ âđĺě˙ ěĺőŕíčçě ăîńóäŕđńňâĺííîé ďîääĺđćęč íŕ îďňîâîě đűíęĺ ýëĺęňđîýíĺđăčč îęŕçŕëń˙ ýôôĺęňčâíĺĺ îńňŕëüíűő ěĺőŕíčçěîâ. Íĺäîńňŕňęč ěĺőŕíčçěŕ, ńëîćíîńňč, âîçíčęŕţůčĺ ďđč ĺăî ôóíęöčîíčđîâŕíčč, óńňđŕí˙ëčńü ńîîňâĺňńňâóţůčěč äîďîëíčňĺëüíűěč ďđčęŕçŕěč č đŕńďîđ˙ćĺíč˙ěč Ďđŕâčňĺëüńňâŕ ĐÔ, ďîýňîěó ýňîň ěĺőŕíčçě ńĺăîäí˙ áëŕăîďîëó÷íî đŕáîňŕĺň, č â ńňđîčňĺëüńňâî îáúĺęňîâ ÂČÝ âęëŕäűâŕţň äĺíüăč číâĺńňîđű.  ňî ćĺ âđĺě˙ ďđîĺęňű ÂČÝ íŕ đîçíč÷íűő đűíęŕ îńňŕţňń˙ ĺäčíč÷íűěč, ŕ ěĺőŕíčçě ăîńóäŕđńňâĺííîé ďîääĺđćęč ďđŕęňč÷ĺńęč íĺ íŕ÷ŕë đŕáîňŕňü.  ńâ˙çč ń ýňčě, â äŕííîé đŕáîňĺ đŕçâčňčĺ ěĺőŕíčçěŕ ăîńóäŕđńňâĺííîé ďîääĺđćęč ÂČÝ đŕńńěîňđĺíî íŕ ďđčěĺđĺ îďňîâîăî đűíęŕ ýëĺęňđîýíĺđăčč.

Ńîçäŕíčĺ ńčńňĺěű ďîääĺđćęč âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč â Đîńńčč íŕ îďňîâîě đűíęĺ ýëĺęňđîýíĺđăčč č ěîůíîńňč ďđîčńőîäčëî â íĺńęîëüęî ýňŕďîâ (đčńóíîę 1).

Đčńóíîę 1 – Ýňŕďű ôîđěčđîâŕíč˙ ńčńňĺěű ďîääĺđćęč ÂČÝ â Đîńńčč

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě íŕ îńíîâĺ [4].

Ńîăëŕńíî đčńóíęó 1 ńîçäŕíčĺ îňđŕńëč âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč â Đîńńčč ďđîčńőîäčëî â ňđč ýňŕďŕ:

1) ńîçäŕíčĺ çŕęîíîäŕňĺëüíîé áŕçű ďîääĺđćęč âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč (2007 ă.);

2) đŕçđŕáîňęŕ ďîäçŕęîííîé íîđěŕňčâíî-ďđŕâîâîé áŕçű ďîääĺđćęč âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč (2008-2015 ăă.);

3) çŕďóńę ęîíęóđńîâ ďđîĺęňîâ íŕ îňáîđű ěîůíîńňĺé ďî đŕçëč÷íűě âčäŕě ăĺíĺđŕöčč č íŕ÷ŕëî ââîäîâ ýëĺęňđîńňŕíöčé, ăĺíĺđčđóţůčő ýíĺđăčč čç ÂČÝ (ń 2015 ă.).

Ęŕćäűé čç ýňŕďîâ ńîçäŕíč˙ č đŕçâčňč˙ íîđěŕňčâíî-ďđŕâîâîé áŕçű ďîääĺđćęč ÂČÝ âűçűâŕë äčńęóńńčč â ńâ˙çč ń ňĺě, ÷ňî ńňŕëęčâŕëń˙ ń đŕçâčëęŕěč ďî ďîâîäó íĺîáőîäčěîńňč č íŕďđŕâëĺíč˙ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč â Đîńńčč.

Ýňŕď I. Ńîçäŕíčĺ çŕęîíîäŕňĺëüíîé áŕçű ďîääĺđćęč ÂČÝ (2007 ă.)

2007 ăîäó â đĺçóëüňŕňĺ đĺôîđěčđîâŕíč˙ Ĺäčíîé ýíĺđăĺňč÷ĺńęîé ńčńňĺěű Đîńńčč áűë ďđčí˙ň Ôĺäĺđŕëüíűé çŕęîí îň 04.11.2007 ą 250-ÔÇ «Î âíĺńĺíčč čçěĺíĺíčé â îňäĺëüíűĺ çŕęîíîäŕňĺëüíűĺ ŕęňű Đîńńčéńęîé Ôĺäĺđŕöčč â ńâ˙çč ń îńóůĺńňâëĺíčĺě ěĺđ ďî đĺôîđěčđîâŕíčţ Ĺäčíîé ýíĺđăĺňč÷ĺńęîé ńčńňĺěű Đîńńčč» [5].  őîäĺ đĺôîđěű â Đîńńčč âďĺđâűĺ áűë ńîçäŕí îďňîâűé đűíîę ýëĺęňđîýíĺđăčč, íŕ ęîňîđîě îńóůĺńňâë˙ĺňń˙ ňîđăîâë˙ äâóě˙ đŕçëč÷íűěč ňîâŕđŕěč: ýëĺęňđîýíĺđăčĺé č ěîůíîńňüţ. Ęđîěĺ ňîăî, âűřĺóęŕçŕííűě ôĺäĺđŕëüíűě çŕęîíîě áűëî ââĺäĺíî ďîí˙ňčĺ «âîçîáíîâë˙ĺěűĺ čńňî÷íčęč ýíĺđăčč», â ęîňîđîě äŕĺňń˙ íĺ îďđĺäĺëĺíčĺ, ŕ ďĺđĺ÷čńëĺíčĺ âčäîâ ýíĺđăčč, âęëţ÷ĺííűő â ýňó ăđóďďó.

Ďđč îáńóćäĺíčč çŕęîíîďđîĺęňŕ â ÷ŕńňč ÂČÝ âńňŕë ăëŕâíűé âîďđîń: «Ęŕęóţ áŕçó çŕëîćčňü â ńčńňĺěó ăîńóäŕđńňâĺííîé ďîääĺđćęč ÂČÝ?» (đčńóíîę 2).

Đčńóíîę 2 – Čńňî÷íčęč ôčíŕíńîâîé ďîääĺđćęč ÂČÝ (2007 ă.)

Čńňî÷íčę: ńîńňŕâëĺí ŕâňîđîě íŕ îńíîâĺ [4].

Čńňî÷íčęîě ôčíŕíńîâîé ďîääĺđćęč ÂČÝ ěîăëč âűńňóďčňü áţäćĺňíűĺ ńđĺäńňâŕ čëč ńđĺäńňâŕ îďňîâîăî đűíęŕ ýëĺęňđîýíĺđăčč č ěîůíîńňč, ďîýňîěó áűëî äâŕ ďîäőîäŕ ę ěĺőŕíčçěó đŕçâčňč˙ îňđŕńëč.

Ďĺđâűé ďîäőîä ńîńňî˙ë â ňîě, ÷ňî âîçîáíîâë˙ĺěŕ˙ ýíĺđăĺňčęŕ, ďîääĺđćčâŕĺěŕ˙ ăîńóäŕđńňâîě, äîëćíŕ ôčíŕíńčđîâŕňüń˙ čç áŕçîâîăî čńňî÷íčęŕ ăîńóäŕđńňâĺííîé ďîääĺđćęč – ôĺäĺđŕëüíîăî áţäćĺňŕ Đîńńčéńęîé Ôĺäĺđŕöčč.

Âňîđîé ďîäőîä çŕęëţ÷ŕëń˙ â ňîě, ÷ňî ÂČÝ ęŕę îňđŕńëü ýíĺđăĺňčęč, äîëćíŕ ďîääĺđćčâŕňüń˙ çŕ ń÷ĺň ńďĺöčŕëüíűő ěĺőŕíčçěîâ, ďîńňđîĺííűő íŕ ńîçäŕâŕĺěîě đűíęĺ ýëĺęňđîýíĺđăčč, ňî ĺńňü çŕ ń÷ĺň îďňîâîăî đűíęŕ ýëĺęňđîýíĺđăčč. Íî čăđîęč îďňîâîăî đűíęŕ áűëč ďđîňčâ âîçëîćĺíč˙ íŕ íčő íŕăđóçęč â ôîđěĺ ńňčěóëčđîâŕíč˙ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč. Ńëĺäóĺň îňěĺňčňü, ÷ňî â ýňîň ďĺđčîä îňđŕńëü ÂČÝ â Đîńńčč ňîëüęî ńîçäŕâŕëŕńü, čěĺëčńü ęîëîńńŕëüíűĺ đčńęč č ęđŕéíĺ ńęĺďňč÷ĺńęîĺ îňíîřĺíčĺ ę îňđŕńëč. Ďîýňîěó âîçëîćčňü íŕ ňîëüęî ńîçäŕííűé îďňîâűé đűíîę ýëĺęňđîýíĺđăčč íŕăđóçęó âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč áűëî äîńňŕňî÷íî đčńęîâŕííî.

Îäíŕęî, ďĺđâűé âŕđčŕíň ďîääĺđćęč íîâîé îňđŕńëč îęŕçŕëń˙ áîëĺĺ ńëîćíűě â đĺŕëčçŕöčč. Ňđĺáîâŕëŕńü íîâŕ˙ ęđóďíŕ˙ ńňŕňü˙ đŕńőîäîâ (ńîňíč ěčëëčŕđäîâ đóáëĺé) â ôĺäĺđŕëüíîě áţäćĺňĺ. Äë˙ ĺĺ ďî˙âëĺíč˙ áűëŕ íĺîáőîäčěŕ ęđóďíŕ˙ ëîááčńňńęŕ˙ ăđóďďŕ, ńďîńîáíŕ˙ çŕ íĺĺ áîđîňüń˙. Âűńňóďŕ˙ íŕ îáđŕçîâŕňĺëüíîě číňĺíńčâĺ «Îńňđîâ 10–22» â Ńęîëňĺőĺ 19 čţë˙ 2019 ăîäŕ ń ëĺęöčĺé î âîçîáíîâë˙ĺěîé ýíĺđăĺňčęĺ â Đîńńčč, Ăëŕâŕ ÓĘ «ĐÎŃÍŔÍλ Ŕíŕňîëčé ×óáŕéń ńđŕâíčë áţäćĺňíűĺ đŕńőîäű íŕ ďîääĺđćęó âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč č, ńîáńňâĺííî, âîçîáíîâë˙ĺěóţ ýíĺđăĺňčęó ń ęóđčöĺé č ˙éöîě, ňŕę ęŕę ëîááčńňńęŕ˙ ăđóďďŕ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč íĺ âîçíčęíĺň äî ňĺő ďîđ, ďîęŕ íĺ áóäĺí ńîçäŕí čńňî÷íčę ďîääĺđćęč âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč.  óńëîâč˙ő 2007 ăîäŕ ďđč îňńóňńňâčč ëîááčńňńęîé ďîääĺđćęč ÂČÝ, ńňčěóëčđîâŕíčĺ ÂČÝ čç ôĺäĺđŕëüíîăî áţäćĺňŕ îęŕçŕëîńü íĺâîçěîćíűě [4].

Ňŕęčě îáđŕçîě, âŕđčŕíň ôčíŕíńîâîé ďîääĺđćęč čç áţäćĺňŕ, ęîňîđűé ˙âë˙ĺňń˙ ęëŕńńč÷ĺńęčě â ěčđĺ, áűë îńňŕâëĺí â ďîëüçó âŕđčŕíňŕ ń îďňîâűě đűíęîě ýëĺęňđîýíĺđăčč.  Ôĺäĺđŕëüíűé çŕęîí îň 04.11.2007 ą 250-ÔÇ «Î âíĺńĺíčč čçěĺíĺíčé â îňäĺëüíűĺ çŕęîíîäŕňĺëüíűĺ ŕęňű Đîńńčéńęîé Ôĺäĺđŕöčč â ńâ˙çč ń îńóůĺńňâëĺíčĺě ěĺđ ďî đĺôîđěčđîâŕíčţ Ĺäčíîé ýíĺđăĺňč÷ĺńęîé ńčńňĺěű Đîńńčč» áűë âëîćĺí ěĺőŕíčçě ńňčěóëčđîâŕíč˙ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč ń îďňîâîăî đűíęŕ ýëĺęňđîýíĺđăčč č ěîůíîńňč.

Ďđčí˙ňčĺ âűřĺóęŕçŕííîăî çŕęîíŕ ńňŕëî ńňŕđňîě ôîđěčđîâŕíč˙ íîđěŕňčâíî-ďđŕâîâîé áŕçű ďîääĺđćęč ÂČÝ â Đîńńčč, ŕ äë˙ ńîçäŕíč˙ đĺŕëüíîé äĺéńňâóţůĺé ńčńňĺěű ďîňđĺáîâŕëîńü íĺńęîëüęî ëĺň č đ˙ä ďîäçŕęîííűő ŕęňîâ.

Ýňŕď II. Đŕçđŕáîňęŕ ďîäçŕęîííîé íîđěŕňčâíî-ďđŕâîâîé áŕçű ďîääĺđćęč âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč (2008-2015 ăă.)

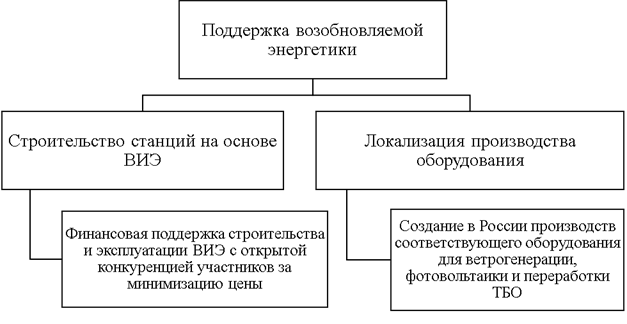

Äŕëüíĺéřĺĺ đŕçâčňčĺ ńčńňĺěű ďîääĺđćęč ÂČÝ č, ńîîňâĺňńňâĺííî, đŕçđŕáîňęŕ ďîäçŕęîííîé íîđěŕňčâíîé áŕçű äîëćíŕ áűëŕ îáĺńďĺ÷čňü äîńňčćĺíčĺ äâóő öĺëĺé: ńňđîčňĺëüńňâî ýëĺęňđîńňŕíöčé íŕ îńíîâĺ ÂČÝ č ëîęŕëčçŕöč˙ ďđîčçâîäńňâŕ îáîđóäîâŕíč˙ (đčńóíîę 3).

Đčńóíîę 3 – Íŕďđŕâëĺíč˙ ńňčěóëčđîâŕíč˙ đŕçâčňč˙ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč â Đîńńčč

Čńňî÷íčę: ńîńňŕâëĺí ŕâňîđîě íŕ îńíîâĺ [4].

Ďî číčöčŕňčâĺ Ěčíčńňĺđńňâŕ ďđîěűřëĺííîńňč č ňîđăîâëč Đîńńčéńęîé Ôĺäĺđŕöčč, Ěčíčńňĺđńňâŕ ýíĺđăĺňčęč Đîńńčéńęîé Ôĺäĺđŕöčč č Ěčíčńňĺđńňâŕ ýęîíîěč÷ĺńęîăî đŕçâčňč˙ Đîńńčéńęîé Ôĺäĺđŕöčč ńňčěóëčđîâŕíčĺ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč ďđîâîäčëîńü â ňŕęîé ôîđěĺ, ÷ňî îäíîâđĺěĺííî ńî ńňđîčňĺëüńňâîě íîâűő ýëĺęňđîńňŕíöčé âîçíčęëŕ ďđîěűřëĺííîńňü ďî ďđîčçâîäńňâó ďđîäóęöčč äë˙ đîńńčéńęîé âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč. Ďîýňîěó ýňč äâĺ çŕäŕ÷č áűëî çŕëîćĺíű â îńíîâó âńĺé ęîíńňđóęöčč ńčńňĺěű ďîääĺđćęč âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč:

1) Ńňđîčňĺëüńňâî ÂČÝ: ôčíŕíńîâŕ˙ ďîääĺđćęŕ ńňđîčňĺëüńňâŕ č ýęńďëóŕňŕöčč ÂČÝ ń îňęđűňîé ęîíęóđĺíöčĺé ó÷ŕńňíčęîâ çŕ ěčíčěčçŕöčţ öĺíű;

2) Ëîęŕëčçŕöč˙ ďđîčçâîäńňâŕ îáîđóäîâŕíč˙: ńîçäŕíčĺ â Đîńńčč ďđîčçâîäńňâ ńîîňâĺňńňâóţůĺăî îáîđóäîâŕíč˙ äë˙ âĺňđîăĺíĺđŕöčč, ôîňîâîëüňŕčęč č ďĺđĺđŕáîňęč ŇÁÎ.

Äë˙ đĺŕëčçŕöčč ýňčő öĺëĺé áűëč đŕçđŕáîňŕíű č ďđčí˙ňű äĺń˙ňęč íîđěŕňčâíî-ďđŕâîâűő ŕęňîâ. Đŕçâčňčĺ íîđěŕňčâíî-ďđŕâîâîé áŕçű ńëóćčëî îńíîâŕíčĺě đŕçđŕáîňęč ôóíęöčîíčđóţůĺé ńčńňĺěű, ŕäŕďňčđîâŕííîé ďîä đîńńčéńęčé áčçíĺń.

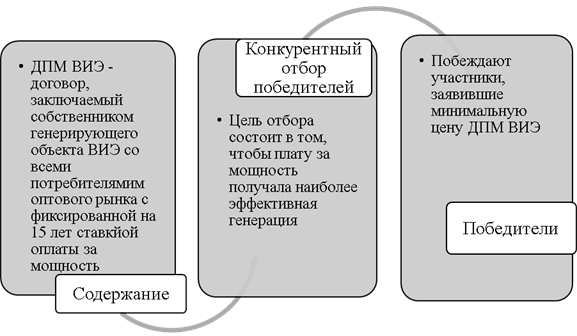

Îńíîâîé ńčńňĺěű ďîääĺđćęč âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč â Đîńńčč ˙âë˙ţňń˙ äîăîâîđű íŕ ďîńňŕâęó ěîůíîńňĺé (ÄĎĚ). Ęŕę óďîěčíŕëîńü âűřĺ, íŕ îďňîâîě đűíęĺ ýëĺęňđîýíĺđăčč ńóůĺńňâóţň äâŕ ňîâŕđŕ: ýëĺęňđîýíĺđăč˙ č ěîůíîńňü. Ňîâŕđ «ýëĺęňđîýíĺđăč˙» ôóíęöčîíčđóĺň íŕ îńíîâĺ ęëŕńńč÷ĺńęčő đűíî÷íűő ďđčíöčďîâ íŕ đűíęĺ íŕ ńóňęč âďĺđĺä (ĐŃÂ). Đŕâíîâĺńíŕ˙ öĺíŕ ýëĺęňđîýíĺđăčč îďđĺäĺë˙ĺňń˙ ďóňĺě ńîďîńňŕâëĺíč˙ öĺíîâűő çŕ˙âîę ďîńňŕâůčęîâ č ďîęóďŕňĺëĺé ń ó÷¸ňîě íĺîáőîäčěîńňč îáĺńďĺ÷ĺíč˙ ďĺđĺňîęîâ ýëĺęňđîýíĺđăčč.

Ěîůíîńňü đĺŕëčçóĺňń˙ â âčäĺ äîăîâîđîâ ďîňđĺáčňĺëĺé č ďîńňŕâůčęîâ – äîăîâîđîâ íŕ ďîńňŕâęó ěîůíîńňĺé (ÄĎĚ) (đčńóíîę 4).

Đčńóíîę 4 – Äîăîâîđ íŕ ďîńňŕâęó ěîůíîńňĺé (ÄĎĚ ÂČÝ)

Čńňî÷íčę: ńîńňŕâëĺí ŕâňîđîě íŕ îńíîâĺ [4].

Ďđč çŕęëţ÷ĺíčč ÄĎĚ ÂČÝ číâĺńňîđ îá˙çóĺňń˙ ďîńňđîčňü č ââĺńňč â ýęńďëóŕňŕöčţ íîâóţ ýëĺęňđîńňŕíöčţ ńîîňâĺňńňâóţůĺé ěîůíîńňč č â óńňŕíîâëĺííűé äîăîâîđîě ńđîę. Ďđč ýňîě číâĺńňîđó ăŕđŕíňčđóĺňń˙ ďîęóďęŕ ěîůíîńňč č âîçěĺůĺíčĺ ďîíĺńĺííűő çŕňđŕň (â ňĺ÷ĺíčĺ 15 ëĺň îáúĺęňű ÂČÝ ďîëó÷ŕţň ĺćĺěĺń˙÷íóţ ôčęńčđîâŕííóţ ďëŕňó çŕ óńňŕíîâëĺííóţ ěîůíîńňü).  đĺçóëüňŕňĺ çŕęëţ÷ĺíč˙ äîăîâîđŕ íĺęîňîđűé ńĺăěĺíň đűíęŕ ěîůíîńňĺé öĺëĺâűě îáđŕçîě âűäĺë˙ĺňń˙ íŕ ńîçäŕíčĺ âîçîáíîâë˙ĺěîé ýíĺđăĺňčęč. ÄĎĚ ÂČÝ çŕęëţ÷ŕĺňń˙ â đĺçóëüňŕňĺ ĺćĺăîäíîăî ęîíęóđńíîăî îňáîđŕ číâĺńňčöčîííűő ďđîĺęňîâ ďî ńňđîčňĺëüńňâó ăĺíĺđčđóţůčő îáúĺęňîâ íŕ îńíîâĺ ňĺőíîëîăčé ÂČÝ.

Âŕćíî îňěĺňčňü, ÷ňî ěĺőŕíčçě ÄĎĚ îńíîâűâŕĺňń˙ íŕ ďđčíöčďŕő ęîíęóđĺíöčč: îáůčé îáúĺě îďđĺäĺë˙ĺňń˙ äčđĺęňčâíî, ŕ â đĺçóëüňŕňĺ ęîíęóđńŕ ďîáĺćäŕĺň ňîň, ęňî ńěîă ďđĺäëîćčňü ěčíčěŕëüíóţ öĺíó çŕ ýňó ěîůíîńňü.

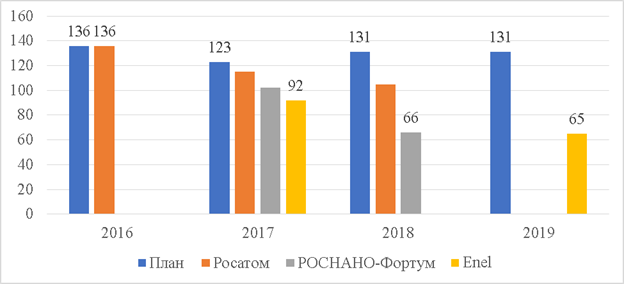

Íŕ đčńóíęĺ 5 ďđĺäńňŕâëĺíŕ äŕííűĺ ďî ôŕęňč÷ĺńęč ńîńňî˙âřčěń˙ ňĺíäĺđŕě íŕ ďđčěĺđĺ ńĺęňîđŕ âĺňđîýíĺđăĺňčęč çŕ 2016-2019 ăă.

Đčńóíîę 5 - Ďëŕíîâŕ˙ âĺëč÷číŕ ęŕďčňŕëüíűő çŕňđŕň íŕ 1 ęÂň óńňŕíîâëĺííîé ěîůíîńňč îáúĺęňŕ ÂČÝ (ÂÝŃ), ňűń. đóá./ęÂň

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě íŕ îńíîâĺ [4,6,7].

2016 ăîäó ďđč îňńóňńňâčč ęîíęóđĺíöčč ńđĺäč číâĺńňčöčîííűő ďđîĺęňîâ, čő đĺŕëčçŕöč˙ îńóůĺńňâë˙ëŕńü ďî ďëŕíîâűě âűńîęčě çíŕ÷ĺíč˙ě. Íŕ đűíęĺ áűëŕ îäíŕ ęîěďŕíč˙ (Đîńŕňîě), ęîňîđŕ˙ âűčăđŕëŕ ęîíęóđń ń ďđĺäĺëüíî çŕ˙âëĺííîé ďëŕíîâîé âĺëč÷číîé ęŕďčňŕëüíűő çŕňđŕň íŕ 1 ęÂň óńňŕíîâëĺííîé ěîůíîńňč (CAPEX) â đŕçěĺđĺ 136 ňűń. đóá. çŕ 1 ęÂň.  2017 ăîäó íŕ÷ŕëŕńü ęîíęóđĺíöč˙. Ďîńëĺ âűőîäŕ íŕ đűíîę íîâűő ęîěďŕíčé, ďđîčçîřëî ńíčćĺíčĺ CAPEX č ęîíęóđń âűčăđŕëŕ ęîěďŕíč˙ Enel, ďđĺäëîćčâřŕ˙ ěčíčěŕëüíîĺ çíŕ÷ĺíčĺ CAPEX - 92 ňűń. đóá./ęÂň, ÷ňî íŕ 25% íčćĺ ďëŕíîâîăî çíŕ÷ĺíč˙ (123 ňűń. đóá./ęÂň).  2018 ă. ĐÎŃÍŔÍÎ-Ôîđňóě óäŕëîńü ńíčçčňü CAPEX íŕ 49% îň ďëŕíŕ. Ŕ â 2019 ăîäó ęîíęóđń âűčăđŕëŕ ńíîâŕ ęîěďŕíč˙ Enel, ńíčçčâ CAPEX äî 65 ňűń. đóá./ęÂň. Ýňî ďđčâĺëî ę ńíčćĺíčţ CAPEX â ňĺ÷ĺíčĺ ÷ĺňűđĺő ëĺň íŕ 71 ňűń. đóá. çŕ ęÂň óńňŕíîâëĺííîé ěîůíîńňč.

2019 ăîäó ęîíęóđńíűé îňáîđ ďđîĺęňîâ ÄĎĚ ÂČÝ íŕ 2020-2024 ăîäű ďđîâîäčëń˙ ďî ňđĺě âčäŕě ÂČÝ – ýíĺđăčč ńîëíöŕ, âĺňđŕ č âîäű (ĚĂÝŃ). Ďđč îáůĺé ęâîňĺ â đŕçěĺđĺ 313,53 ĚÂň, ýíĺđăîęîěďŕíčč ďîäŕëč çŕ˙âîę íŕ 660,98 ĚÂň. Ďî âĺňđîăĺíĺđŕöčč ďđč ęâîňĺ 75,8 ĚÂň ńî ââîäîě â 2024 ăîäó, áűëî ďîäŕíî 10 çŕ˙âîę îáůčě îáúĺěîě â 635,58 ĚÂň, ÷ňî ďđĺâűńčëî ďëŕíčđóĺěűé îáúĺě ââîäŕ â 8 đŕç. Ďî ńîëíĺ÷íîé ăĺíĺđŕöčč ďđč ęâîňĺ â đŕçěĺđĺ 5,6 ĚÂň ńî ââîäîě â 2022 ăîäó áűëî ďîäŕíî 3 çŕ˙âęč íŕ 17,3 ĚÂň. Ďî ěŕëîé ăčäđîýíĺđăĺňčęĺ íŕ ęâîňó â îáú¸ěĺ 10,7 ĚÂň íŕ 2022 ăîä áűëŕ ďîäŕíŕ ňîëüęî îäíŕ çŕ˙âęŕ íŕ 8,1 ĚÂň ěîůíîńňč. Ŕ íŕ 2020-2021 ăîäű č 2023-2024 ăîäű ďî ăčäđîăĺíĺđŕöčč, ďđč îáůĺé ęâîňĺ íŕ ýňč ăîäű â 219 ĚÂň, íĺ ďîäŕíî íč îäíîé çŕ˙âęč [6].

ńčëó ďđĺâűřĺíč˙ ďđĺäëîćĺíč˙ áűëŕ ęîíęóđĺíöč˙ ńđĺäč ó÷ŕńňíčęîâ ęîíęóđńŕ ďî ńîëíĺ÷íîé č âĺňđ˙íîé ýíĺđăĺňčęĺ. Ďî ńîëíĺ÷íîé ăĺíĺđŕöčč áűëŕ îňîáđŕíŕ âń˙ ęâîňŕ, ďî âĺňđîăĺíĺđŕöčč - 91% ęâîňű, ŕ ďî ăčäđîăĺíĺđŕöčč óäŕëîńü îňîáđŕňü ňîëüęî 4% (8,1 ĚÂň ďđč îáůĺé ęâîňĺ â 2020-2024 ăîäŕő 229,8 ĚÂň). Íčçęóţ ŕęňčâíîńňü â ńĺęňîđĺ ěŕëîé ăčäđîăĺíĺđŕöčč ó÷ŕńňíčęč đűíęŕ îáú˙ńí˙ţň «čńęóńńňâĺííűě îăđŕíč÷ĺíčĺě» ěîůíîńňč ĂÝŃ äî 25 ĚÂň, ňŕę ęŕę ýňî ńóćŕĺň ęîëč÷ĺńňâî ďîňĺíöčŕëüíűő ěĺńň đŕçěĺůĺíč˙ ńňŕíöčé. Âűáîđ ěĺńňŕ äë˙ ńňđîčňĺëüńňâŕ ĚĂÝŃ, â îňëč÷čĺ îň ŃÝŃ č ÂÝŃ, ňđĺáóĺň ňůŕňĺëüíîăî č ďđîäîëćčňĺëüíîăî čçó÷ĺíč˙ ďîňĺíöčŕëüíűő ńňâîđ, ŕ ďđîĺęň ďđč íĺďđĺäâčäĺííűő îáńňî˙ňĺëüńňâŕő íĺâîçěîćíî ďĺđĺíĺńňč íŕ äđóăóţ ďëîůŕäęó. Âńĺ ýňî óâĺëč÷čâŕĺň ďĺđčîä ďđĺäčíâĺńňčöčîííîăî öčęëŕ äî îäíîăî-ňđĺő ëĺň. Ňŕęčě îáđŕçîě, â íŕńňî˙ůĺĺ âđĺě˙, ńîëíĺ÷íŕ˙ č âĺňđîýíĺđăĺňčęŕ ˙âë˙ţňń˙ íŕčáîëĺĺ ďđčâëĺęŕňĺëüíűěč äë˙ číâĺńňčđîâŕíč˙ â Đîńńčč.

Íĺńěîňđ˙ íŕ ńíčćĺíčĺ CAPEX ďđŕęňč÷ĺńęč âäâîĺ, öĺíŕ óńňŕíîâëĺííîé ěîůíîńňč çŕ 1 ęÂň îńňŕĺňń˙ âűńîęîé. Îäíŕęî, âŕćíî çŕěĺňčňü, ÷ňî ęîíńňđóęöč˙ ďîääĺđćęč ÂČÝ ďîńňđîĺíŕ íŕ đűíî÷íîé îńíîâĺ, ÷ňî ńîçäŕĺň ęîíęóđĺíöčţ ěĺćäó ó÷ŕńňíčęŕěč đűíęŕ, ęîňîđŕ˙ âĺäĺň ę ďîńňĺďĺííîěó ńíčćĺíčţ óđîâí˙ öĺí. Ŕíŕëîăč÷íŕ˙ ńčňóŕöč˙ ďî ńíčćĺíčţ ŃŔĐĹŐ ďđîčńőîäčň č íŕ äđóăčő đűíęŕő ÂČÝ â Đîńńčč.

Âűřĺóęŕçŕííűé ďóíęň őŕđŕęňĺđčçóĺň đĺřĺíčĺ ďĺđâîé öĺëč đŕçâčňč˙ ÂČÝ â Đîńńčč – ńňđîčňĺëüńňâî ýëĺęňđîńňŕíöčé. Âňîđŕ˙ çŕäŕ÷ŕ – ďđîěűřëĺííîńňü, çŕęëţ÷ŕĺňń˙ â ëîęŕëčçŕöčč ďđîčçâîäńňâŕ îáîđóäîâŕíč˙ äë˙ ŃÝŃ, ÂÝŃ č ďĺđĺđŕáîňęč ŇÁÎ. Äë˙ äîńňčćĺíč˙ ýňîé öĺëč â ńčńňĺěó ďîäçŕęîííîé íîđěŕňčâíîé áŕçű ďîääĺđćęč ÂČÝ áűëî çŕëîćĺíî îá˙çŕňĺëüíîĺ ňđĺáîâŕíčĺ ďî óđîâíţ ëîęŕëčçŕöčč îáîđóäîâŕíč˙ č óńňŕíîâëĺíű öĺëĺâűĺ ďîęŕçŕňĺëč ďî ńňĺďĺíč ëîęŕëčçŕöčč [8]. Ňŕęčě îáđŕçîě, äë˙ ó÷ŕńňč˙ â ňĺíäĺđĺ číâĺńňîđű äîëćíű âűďîëíčňü îá˙çŕňĺëüńňâî ďî äîńňčćĺíčţ ěčíčěŕëüíî íĺîáőîäčěîé ńňĺďĺíč ëîęŕëčçŕöčč îńíîâíîăî č âńďîěîăŕňĺëüíîăî îáîđóäîâŕíč˙.  ňŕáëčöĺ 1 ďđĺäńňŕâëĺíű öĺëĺâűĺ ďîęŕçŕňĺëč ńňĺďĺíč ëîęŕëčçŕöčč îáîđóäîâŕíč˙ ÂČÝ â Đîńńčč.

Ňŕáëčöŕ 1 – Öĺëĺâűĺ ďîęŕçŕňĺëč ńňĺďĺíč ëîęŕëčçŕöčč ďđîčçâîäńňâŕ îńíîâíîăî č/čëč âńďîěîăŕňĺëüíîăî îáîđóäîâŕíč˙, ďđčěĺí˙ĺěîăî ďđč ăĺíĺđŕöčč ýëĺęňđîýíĺđăčč ń čńďîëüçîâŕíčĺě ÂČÝ

|

Ăĺíĺđčđóţůčé îáúĺęň

|

Ăîä ââîäŕ â ýęńďëóŕňŕöčţ

|

Öĺëĺâîé ďîęŕçŕňĺëü ńňĺďĺíč ëîęŕëčçŕöčč

|

|

Âĺňđîâűĺ ýëĺęňđîńňŕíöčč (ÂÝŃ)

|

2015-2016

|

25%

|

|

2017

|

40%

|

|

2018

|

55%

|

|

2019-2024

|

65%

|

|

Ńîëíĺ÷íűĺ ýëĺęňđîńňŕíöčč (ŃÝŃ)

|

2014-2015

|

50%

|

|

2016-2024

|

70%

|

|

Ěŕëűĺ ăčäđîýëĺęňđîńňŕíöčč (ĚĂÝŃ)

|

2014-2015

|

20%

|

|

2016-2017

|

45%

|

|

2018-2024

|

65%

|

|

Ďĺđĺđŕáîňęŕ ňâĺđäűő áűňîâűő îňőîäîâ (ŇÁÎ)

|

2020-2022

|

| |

Cn

Cn