|

DOI: 10.7256/2454-065X.2022.1.37468

Äŕňŕ íŕďđŕâëĺíč˙ ńňŕňüč â đĺäŕęöčţ:

03-02-2022

Äŕňŕ ďóáëčęŕöčč:

15-03-2022

Ŕííîňŕöč˙:

Číâĺńňčöčîííűĺ đĺńóđńű íŕńĺëĺíč˙ â Đîńńčč îáëŕäŕţň âűńîęčě ďîňĺíöčŕëîě ń ďîçčöčé îáĺńďĺ÷ĺíč˙ óńňîé÷čâîăî ýęîíîěč÷ĺńęîăî đîńňŕ. Ńňčěóëčđîâŕíčĺ číâĺńňčöčîííîé ŕęňčâíîńňč íŕńĺëĺíč˙ ďđîčńőîäčň ń ďîěîůüţ đŕçëč÷íűő číńňđóěĺíňîâ, ńđĺäč ęîňîđűő ńóůĺńňâĺííîĺ ěĺńňî čěĺţň íŕëîăîâűĺ ńňčěóëű. Đĺŕëčçŕöč˙ íŕëîăîâűő číńňđóěĺíňîâ ńňčěóëčđîâŕíč˙ číâĺńňčöčîííîé ŕęňčâíîńňč íŕńĺëĺíč˙ äîëćíŕ ďđîâîäčňüń˙ ń ó÷¸ňîě ęŕę íŕëîăîâűő č ěîíĺňŕđíűő, ňŕę č ńîöčŕëüíűő ýôôĺęňîâ, ďîńęîëüęó ýęîíîěč÷ĺńęŕ˙ ńďčđŕëü ňŕęîăî ńňčěóëčđîâŕíč˙ ďđčâîäčň ę íĺ ňîëüęî ę ďîâűřĺíčţ ňĺěďîâ đîńňŕ č äîőîäîâ číâĺńňîđîâ, íî č âîçäĺéńňâóĺň íŕ ěîíĺňŕđíîĺ íĺđŕâĺíńňâî ăđŕćäŕí. Ďđĺäěĺňîě čńńëĺäîâŕíč˙ ˙âë˙ţňń˙ ńîöčŕëüíî-ýęîíîěč÷ĺńęčĺ îňíîřĺíč˙ ăîńóäŕđńňâŕ č íŕëîăîďëŕňĺëüůčęîâ ďî ďîâîäó íŕëîăîâîăî ńňčěóëčđîâŕíč˙ číâĺńňčöčîííîé ŕęňčâíîńňč ăđŕćäŕí č ýôôĺęňű ýňîăî ńňčěóëčđîâŕíč˙.  đŕěęŕő čńńëĺäîâŕíč˙ îöĺíĺíű íŕëîăîâűĺ, ěîíĺňŕđíűĺ č ńîöčŕëüíűĺ ýôôĺęňű äĺéńňâóţůĺé ńčńňĺěű íŕëîăîâîăî ńňčěóëčđîâŕíč˙ číâĺńňčöčîííîé ŕęňčâíîńňč ăđŕćäŕí. Äîęŕçŕíî, ÷ňî číâĺńňčöčîííűé ďîňĺíöčŕë ăđŕćäŕí â đîńńčéńęîé ýęîíîěčęĺ đĺŕëčçîâŕí äîńňŕňî÷íî ńëŕáî. Íŕëîăîâűĺ ëüăîňű ˙âë˙ţňń˙ îäíčě čç číńňđóěĺíňîâ ăîńóäŕđńňâĺííîăî ńňčěóëčđîâŕíč˙ číâĺńňčöčîííîé ŕęňčâíîńňč ăđŕćäŕí. Číâĺńňčöčîííűé âű÷ĺň ďî ÍÄÔË â ńóěěĺ ńđĺäńňâ, âíĺńĺííűő íŕ číäčâčäóŕëüíűé číâĺńňčöčîííűé ń÷ĺň, ˙âë˙ĺňń˙ îäíčě čç ňŕęčő číńňđóěĺíňîâ. Âű˙âëĺíű íĺäîńňŕňęč đĺăóëčđîâŕíč˙ číäčâčäóŕëüíűő číâĺńňčöčîííűő ń÷ĺňîâ â Đîńńčč ęŕę ń ďîçčöčé ńîáńňâĺííî ěĺőŕíčçěŕ ńňčěóëčđîâŕíč˙, ňŕę č âëč˙íč˙ íŕëîăîâîăî âű÷ĺňŕ íŕ ěîíĺňŕđíîĺ íĺđŕâĺíńňâî ăđŕćäŕí. Ńôîđěčđîâŕíű ďđĺäëîćĺíč˙ ďî óńňđŕíĺíčţ íĺäîńňŕňęîâ.

Ęëţ÷ĺâűĺ ńëîâŕ:

Číâĺńňčöčč, číâĺńňčöčîííŕ˙ ŕęňčâíîńňü ăđŕćäŕí, číäčâčäóŕëüíűé číâĺńňčöčîííűé ń÷ĺň, íŕëîăîâűé âű÷ĺň, ěîíĺňŕđíîĺ íĺđŕâĺíńňâî, íŕëîăîâűĺ ëüăîňű, íŕëîăîâîĺ ńňčěóëčđîâŕíčĺ, ďîäîőîäíűé íŕëîă, ýôôĺęň, äîěŕříčĺ őîç˙éńňâŕ

Ńňŕňü˙ ďîäăîňîâëĺíŕ ďđč ôčíŕíńîâîé ďîääĺđćęĺ ăđŕíňŕ Ďđĺçčäĺíňŕ ĐÔ äë˙ ăîńóäŕđńňâĺííîé ďîääĺđćęč ěîëîäűő đîńńčéńęčő ó÷ĺíűő ąĚĘ-2397.2022.2

Abstract: The investment resources of the population in Russia have a high potential from the standpoint of ensuring sustainable economic growth. Stimulation of investment activity of the population occurs with the help of various instruments, among which tax incentives have a significant place. The implementation of tax instruments to stimulate investment activity of the population should be carried out taking into account both tax and monetary, as well as social effects, since the economic spiral of such incentives leads not only to an increase in the growth rates and incomes of investors, but also affects the monetary inequality of citizens. The subject of the study is the socio-economic relations between the state and taxpayers regarding tax incentives for investment activity of citizens and the effects of this incentive. Â The study assessed the tax, monetary and social effects of the current system of tax incentives for investment activity of citizens. It is proved that the investment potential of citizens in the Russian economy is realized rather poorly. Tax incentives are one of the instruments of state stimulation of investment activity of citizens. The personal income tax investment deduction in the amount of funds deposited to an individual investment account is one of such instruments. The shortcomings of the regulation of individual investment accounts in Russia are revealed both from the standpoint of the incentive mechanism itself and the impact of tax deduction on the monetary inequality of citizens. Proposals have been formed to eliminate shortcomings.

Keywords: Investment, investment activity of citizens, individual investment account, tax deduction, monetary inequality, tax benefits, tax incentives, income tax, effect, households

Ââĺäĺíčĺ

ńîâđĺěĺííűő óńëîâč˙ő íŕńĺëĺíčĺ ˙âë˙ĺňń˙ íĺ ňîëüęî ďîňđĺáčňĺëüńęîé ˙÷ĺéęîé îáůĺńňâŕ. Ńĺęňîđ äîěŕříčő őîç˙éńňâ âűďîëí˙ĺň ńîöčŕëüíî-ýęîíîěč÷ĺńęčĺ ôóíęöčč, â ÷ŕńňíîńňč - číâĺńňčöčîííî-ńáĺđĺăŕňĺëüíóţ ôóíęöčţ, ęîňîđŕ˙ ˙âë˙ĺňń˙ îäíîé čç ęëţ÷ĺâűő ń ňî÷ęč çđĺíč˙ đŕçâčňč˙ ýęîíîěčęč. Âî-ďĺđâűő, đŕçěĺđ ńáĺđĺćĺíčé íŕńĺëĺíč˙ – îäčí čç číäčęŕňîđîâ óđîâí˙ ćčçíč â ńňđŕíĺ. Ńáĺđĺćĺíč˙ čěĺţň ÷ĺňęóţ ńîöčŕëüíóţ íŕďđŕâëĺííîńňü, «ńňŕáčëčçčđóţň» äîěŕříĺĺ őîç˙éńňâî: îíč ôîđěčđóţňń˙ ń öĺëüţ îáĺńďĺ÷ĺíč˙ âîçěîćíîńňč ďîëó÷ĺíč˙ äĺňüěč ęŕ÷ĺńňâĺííîăî îáđŕçîâŕíč˙, ďîääĺđćŕíč˙ ęîěôîđňíîăî óđîâí˙ ďîňđĺáëĺíč˙ ďđč âűőîäĺ íŕ ďĺíńčţ, ôîđěčđîâŕíč˙ «ďîäóřęč áĺçîďŕńíîńňč» íŕ ńëó÷ŕé ÷đĺçâű÷ŕéíűő ńčňóŕöčé č äđ. Âî-âňîđűő, ńáĺđĺćĺíč˙ âűńňóďŕţň ęŕę đĺńóđńíűé ôŕęňîđ îáĺńďĺ÷ĺíč˙ ýęîíîěč÷ĺńęîăî đîńňŕ, đĺńňđóęňóđčçŕöčč č îçäîđîâëĺíč˙ ýęîíîěčęč: ýňî âîçěîćíî ďđč âîâëĺ÷ĺíčč đĺńóđńîâ äîěŕříčő őîç˙éńňâ â âîńďđîčçâîäńňâĺííűé ďđîöĺńń - ńîçäŕíčĺ čëč đŕçâčňčĺ áčçíĺńŕ, ŕ ňŕęćĺ â číâĺńňčöčîííűĺ ďđîĺęňű [1, ń. 96]. Ńëĺäóĺň îňěĺňčňü, ÷ňî äŕííóţ ôóíęöčţ âűďîëí˙ţň čěĺííî îđăŕíčçîâŕííűĺ ńáĺđĺćĺíč˙ íŕńĺëĺíč˙, ęîňîđűĺ ęëŕńńčôčöčđóţňń˙ ęŕę číâĺńňčöčč.

Đĺŕëčçŕöč˙ číâĺńňčöčîííîăî ďîňĺíöčŕëŕ íŕńĺëĺíč˙ â Đîńńčč

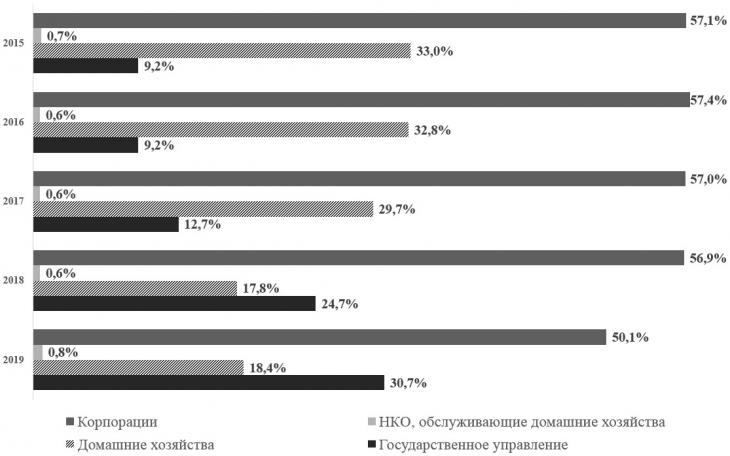

ńňđóęňóđĺ číâĺńňčöčîííűő đĺńóđńîâ Đîńńčč ńĺęňîđ äîěŕříčő őîç˙éńňâ çŕíčěŕĺň ńóůĺńňâĺííóţ äîëţ (đčńóíîę 1). Âěĺńňĺ ń ňĺě, çŕ đŕńńěŕňđčâŕĺěűé ďĺđčîä 2015-2019 ăă. îíŕ ńíčçčëŕńü íŕ 18,6 ď.ď.: ń 33,0% äî 18,4%. Ďđč ýňîě äîë˙ číâĺńňčöčîííűő đĺńóđńîâ ńĺęňîđŕ äîěŕříčő őîç˙éńňâ áűëŕ îňíîńčňĺëüíî ńňŕáčëüíîé â 2015-2017 ăă. č đĺçęî ńîęđŕňčëŕńü â 2018-2019 ăă.

Đčńóíîę 1 - Ńňđóęňóđŕ číâĺńňčöčîííűő đĺńóđńîâ ďî číńňčňóöčîíŕëüíűě ńĺęňîđŕě ďî äŕííűě Đîńńňŕňŕ â 2015-2019 ăă.

Ńîńňŕâëĺíî ŕâňîđŕěč ďî: [2, c. 16],[3, c.16]

Äŕííŕ˙ äčíŕěčęŕ îáóńëîâëĺíŕ ńîâîęóďíîńňüţ ôŕęňîđîâ, ęëţ÷ĺâűě čç ęîňîđűő ńëĺäóĺň ń÷čňŕňü îňńóňńňâčĺ ńóůĺńňâĺííîé ďîëîćčňĺëüíîé äčíŕěčęč čçěĺíĺíč˙ đĺŕëüíűő äîőîäîâ íŕńĺëĺíč˙ (ňŕáëčöŕ 1). Íĺńěîňđ˙ íŕ ďîńëĺäîâŕňĺëüíűé đîńň ńđĺäíĺäóřĺâűő äîőîäîâ íŕńĺëĺíč˙, đĺŕëüíűĺ đŕńďîëŕăŕĺěűĺ äîőîäű â 2015-2017 ăă. čěĺëč ňĺíäĺíöčţ ę ńíčćĺíčţ, ŕ â 2018-2019 ăă. âűđîńëč íĺ ńňîëü çíŕ÷čňĺëüíî äë˙ ňîăî, ÷ňîáű íŕńĺëĺíčĺ čěĺëî âîçěîćíîńňü čő ňđŕíńôîđěŕöčč â číâĺńňčöčîííűĺ đĺńóđńű. Ôŕęňč÷ĺńęč ńáĺđĺćĺíč˙ ńĺęňîđŕ äîěŕříčő őîç˙éńňâ, ęîňîđűĺ ěîćíî ďîňĺíöčŕëüíî ń÷čňŕňü číâĺńňčöčîííűěč đĺńóđńŕěč, ďđĺäńňŕâë˙ţň ńîáîé ďîëîćčňĺëüíîĺ ńŕëüäî ěĺćäó äîőîäŕěč č ńđĺäńňâŕěč, íŕďđŕâëĺííűěč íŕ ňĺęóůĺĺ ďîňđĺáëĺíčĺ. Ńëîćčâřŕ˙ń˙ â ďîńëĺäíčĺ ăîäű ńčňóŕöč˙ ďîáóćäŕĺň íŕńĺëĺíčĺ îáđŕůŕňüń˙ â ęđĺäčňíűĺ îđăŕíčçŕöčč äë˙ ďîëó÷ĺíč˙ çŕĺěíűő ńđĺäńňâ ń öĺëüţ ďîęđűňč˙ ňĺęóůčő đŕńőîäîâ – â äŕííűő óńëîâč˙ő đŕçěĺđ ńáĺđĺćĺíčé č číâĺńňčöčé â ÷ŕńňíîńňč íĺ óâĺëč÷čâŕĺňń˙. [4]

Ňŕáëčöŕ 1 – Äčíŕěčęŕ äĺíĺćíűő äîőîäîâ íŕńĺëĺíč˙ â 2015-2019 ăă.

|

Ďîęŕçŕňĺëü äîőîäîâ

|

Ăîä

|

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Ńđĺäíĺäóřĺâűĺ äĺíĺćíűĺ äîőîäű íŕńĺëĺíč˙ (â % ę ďđĺäűäóůĺěó ăîäó)

|

111,2

|

102,0

|

103,3

|

104,3

|

106,2

|

|

Đĺŕëüíűĺ đŕńďîëŕăŕĺěűĺ äĺíĺćíűő äîőîäű íŕńĺëĺíč˙ (â % ę ďđĺäűäóůĺěó ăîäó)

|

97,62

|

95,5

|

99,5

|

100,4

|

101,0

|

Ńîńňŕâëĺíî ŕâňîđŕěč ďî: [5]

Ńďđŕâĺäëčâîńňü äŕííîăî ňĺçčńŕ ěîćíî ďđîńëĺäčňü ďđč đŕńńěîňđĺíčč ďîęŕçŕňĺëĺé ńňđóęňóđű č äčíŕěčęč äĺíĺćíűő đŕńőîäîâ č ńáĺđĺćĺíčé íŕńĺëĺíč˙ (ňŕáëčöŕ 2). Čç íĺĺ âčäíî, ÷ňî â Đîńńčč čç ăîäŕ â ăîä óâĺëč÷čâŕĺňń˙ äîë˙ đŕńőîäîâ íŕńĺëĺíč˙ íŕ ďîęóďęó ňîâŕđîâ č îďëŕňó óńëóă, ŕ ňŕęćĺ îá˙çŕňĺëüíűĺ ďëŕňĺćč, ÷ňî ęëŕńńčôčöčđóĺňń˙ ęŕę ňĺęóůĺĺ ďîňđĺáëĺíčĺ. Çŕňđŕňű íŕ ďđčîáđĺňĺíčĺ íĺäâčćčěîńňč ďîńëĺäîâŕňĺëüíî ńíčćŕëčńü, îäíŕęî â 2018 ă. ďđîäĺěîíńňđčđîâŕëč ńóůĺńňâĺííűé đîńň, ďîńëĺ ÷ĺăî ďîęŕçŕňĺëü îńňŕíîâčëń˙ âáëčçč äîńňčăíóňűő óđîâíĺé. ×ňî ęŕńŕĺňń˙ ďîęŕçŕňĺë˙ đŕńőîäîâ íŕ ďđčîáđĺňĺíčĺ ôčíŕíńîâűő ŕęňčâîâ, ńëĺäóĺň çŕěĺňčňü, ÷ňî íŕ ďđîň˙ćĺíčč 2015-2019 ăă. îíč ňîëüęî ďŕäŕëč: â đĺçóëüňŕňĺ äîë˙ äŕííîé ńňŕňüč đŕńőîäîâ ńíčçčëŕńü ń 15,2% â 2015 ă. äî 1,5% â 2019 ă. Äŕííűĺ ďîęŕçŕňĺëč óęŕçűâŕţň íŕ ňî, ÷ňî íŕńĺëĺíčĺ čńďűňűâŕĺň ňđóäíîńňč â ÷ŕńňč äîńňóďíîńňč ńâîáîäíűő đĺńóđńîâ äë˙ îńóůĺńňâëĺíč˙ číâĺńňčöčîííűő îďĺđŕöčé, ÷ňî ˙âë˙ĺňń˙ ńĺđüĺçíűě áŕđüĺđîě ďîâűřĺíč˙ číâĺńňčöčîííîé ŕęňčâíîńňč.

Ňŕáëčöŕ 2 – Ńňđóęňóđŕ č äčíŕěčęŕ äĺíĺćíűő đŕńőîäîâ č ńáĺđĺćĺíčé íŕńĺëĺíč˙ â 2015-2019 ăă.

|

Äĺíĺćíűĺ đŕńőîäű č ńáĺđĺćĺíč˙ íŕńĺëĺíč˙

|

Ăîä

|

|

2015

|

2016

|

2017

|

2018

|

2019

|

|

Âńĺăî (ěëđä đóá.) â ň.÷.:

|

53 526

|

54 118

|

56 205

|

58 459

|

62 076

|

|

ďîęóďęŕ ňîâŕđîâ č îďëŕňŕ óńëóă

|

ěëđä đóá.

|

38 003

|

39 530

|

44 455

|

47 186

|

50 142

|

|

äîë˙ â đŕńőîäŕő, %

|

71,0

|

77,5

|

79,1

|

80,7

|

80,8

|

|

ňĺěď ďđčđîńňŕ (öĺďíîé)

|

-

|

4,0%

|

12,5%

|

6,1%

|

6,3%

|

|

îá˙çŕňĺëüíűĺ ďëŕňĺćč č đŕçíîîáđŕçíűĺ âçíîńű

|

ěëđä đóá.

|

| |

Cn

Cn