|

Íŕöčîíŕëüíŕ˙ áĺçîďŕńíîńňü / nota bene

Ďđŕâčëüíŕ˙ ńńűëęŕ íŕ ńňŕňüţ:

Îçŕđíîâ Đ.Â.

Äčâĺđńčôčęŕöč˙ ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ ń čńďîëüçîâŕíčĺě ĺäčíîé âŕëţňű ĺâđî ęŕę îäíîăî čç «ďîëţńîâ» ďîëčöĺíňđč÷íîé ěîäĺëč ěčđîâîé âŕëţňíî-ôčíŕíńîâîé ńčńňĺěű

// Íŕöčîíŕëüíŕ˙ áĺçîďŕńíîńňü / nota bene.

2023. ą 5.

Ń. 1-12.

DOI: 10.7256/2454-0668.2023.5.68689 EDN: MHBFSI URL: https://nbpublish.com/library_read_article.php?id=68689

Äčâĺđńčôčęŕöč˙ ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ ń čńďîëüçîâŕíčĺě ĺäčíîé âŕëţňű ĺâđî ęŕę îäíîăî čç «ďîëţńîâ» ďîëčöĺíňđč÷íîé ěîäĺëč ěčđîâîé âŕëţňíî-ôčíŕíńîâîé ńčńňĺěű

Îçŕđíîâ Đóńëŕí Âëŕäčńëŕâîâč÷

ORCID: 0000-0003-4414-3452

ęŕíäčäŕň ýęîíîěč÷ĺńęčő íŕóę

Äĺďŕđňŕěĺíň ěčđîâîé ýęîíîěčęč č ěčđîâűő ôčíŕíńîâ, Ôčíŕíńîâűé óíčâĺđńčňĺň ďđč Ďđŕâčňĺëüńňâĺ ĐÔ

125993, Đîńńč˙, ă. Ěîńęâŕ, Ëĺíčíăđŕäńęčé ďđîńďĺęň, 49/2

Ozarnov Ruslan

PhD in Economics

Associate Professor, Department of World Economy and World Finance, Financial University under the Government of the Russian Federation

125993, Russia, Moscow, Leningradsky Prospekt, 49/2

|

ozarnovr@gmail.com

|

|

|

Äđóăčĺ ďóáëčęŕöčč ýňîăî ŕâňîđŕ

|

|

|

DOI: 10.7256/2454-0668.2023.5.68689

EDN: MHBFSI

Äŕňŕ íŕďđŕâëĺíč˙ ńňŕňüč â đĺäŕęöčţ:

11-10-2023

Äŕňŕ ďóáëčęŕöčč:

27-10-2023

Ŕííîňŕöč˙:

Ńňŕňü˙ ďîńâ˙ůĺíŕ čńńëĺäîâŕíčţ ńňđóęňóđű č íŕďđŕâëĺíč˙ě äčâĺđńčôčęŕöčč ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ ń čńďîëüçîâŕíčĺě ĺäčíîé âŕëţňű ĺâđî ęŕę îäíîăî čç «ďîëţńîâ» ďîëčöĺíňđč÷íîé ěîäĺëč ěčđîâîé âŕëţňíî-ôčíŕíńîâîé ńčńňĺěű â ńîâđĺěĺííűő ăĺîďîëčňč÷ĺńęčő óńëîâč˙ő. Äčâĺđńčôčęŕöč˙ ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ ďđĺäńňŕâë˙ĺň âŕćíóţ ÷ŕńňü ôčíŕíńîâî-ýęîíîěč÷ĺńęîé ďîëčňčęč, ďîçâîë˙ĺň ńíčćŕňü ęŕę đčńęč, ńâ˙çŕííűĺ ń đĺçĺđâŕěč, ňŕę č óďđŕâë˙ňü âîëŕňčëüíîńňüţ, âęëţ÷ŕ˙ âîëŕňčëüíîńňü íŕ ôčíŕíńîâîě đűíęĺ č âŕëţňíîě, ęŕę ńĺęňîđĺ ôčíŕíńîâîăî, ďîńęîëüęó číôîđěŕöč˙ î ńîńňŕâĺ ěĺćäóíŕđîäíűő đĺçĺđâîâ îęŕçűâŕĺň âëč˙íčĺ íŕ ýęîíîěč÷ĺńęčő ŕăĺíňîâ, îńóůĺńňâë˙ţůčő äĺ˙ňĺëüíîńňü íŕ ôčíŕíńîâîě đűíęĺ. Ŕâňîđ ďîäđîáíî đŕńńěŕňđčâŕĺň đŕçëč÷íűĺ ďîäőîäű ę äčâĺđńčôčęŕöčč đĺçĺđâîâ â çŕâčńčěîńňč îň öĺëĺé (ęđŕňęî-, ńđĺäíĺ, č äîëăîńđî÷íűĺ), ďŕńńčâíóţ č ńňŕáčëčçŕöčîííóţ äčâĺđńčôčęŕöčč. Ďđîâĺäĺí ŕíŕëčç âŕëţňíîé ęîđçčíű ŃÄĐ č čńďîëüçîâŕíč˙ đŕçëč÷íűő âŕëţň âî âíĺáčđćĺâîě îáîđîňĺ.  ęŕ÷ĺńňâĺ ěĺňîäîâ čńńëĺäîâŕíč˙ ŕâňîđ ďđčěĺíčë îáůĺíŕó÷íűĺ ěĺňîäű ďîçíŕíč˙, ňŕęčĺ ęŕę ŕíŕëčç, ńčíňĺç, ńđŕâíĺíčĺ, ăđŕôč÷ĺńęŕ˙ číňĺđďđĺňŕöč˙ č ŕíŕëčç ńňŕňčńňč÷ĺńęîé číôîđěŕöčč č âđĺěĺííűő đ˙äîâ. Íîâčçíŕ ńňŕňüč çŕęëţ÷ŕĺňń˙ â đŕçđŕáîňęĺ ďđĺäëîćĺíčé ďî äčâĺđńčôčęŕöčč ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ, íŕďđŕâëĺííűő íŕ ňđŕíńôîđěŕöčţ ěčđîâîé âŕëţňíî-ôčíŕíńîâîé ńčńňĺěű â ńňîđîíó ďîëčöĺíňđčçěŕ č ńíčćĺíčĺ äčńáŕëŕíńŕ ńčë ěĺćäó Đîńńčĺé č Ĺâđîďĺéńęčě ńîţçîě. Öĺëĺńîîáđŕçíî ó÷čňűâŕňü đĺçóëüňŕňű ďđîâĺäĺííîăî čńńëĺäîâŕíč˙ ďđč đĺŕëčçŕöčč ôčíŕíńîâî-ýęîíîěč÷ĺńęîé ďîëčňčęč ęŕę íŕ óđîâíĺ ăîńóäŕđńňâŕ, ňŕę č íŕ ęîđďîđŕňčâíîě óđîâíĺ.

Ęëţ÷ĺâűĺ ńëîâŕ:

ěčđîâűĺ ôčíŕíńű, ěĺćäóíŕđîäíűĺ đĺçĺđâíűĺ ŕęňčâű, ěčđîâŕ˙ ýęîíîěčęŕ, ĺâđî, ńŕíęöčč, äčâĺđńčôčęŕöč˙, Áŕíę Đîńńčč, âŕëţňíűĺ đĺçĺđâű, ńďĺöčŕëüíűĺ ďđŕâŕ çŕčěńňâîâŕíč˙, äîëëŕđ ŃŘŔ

Ńňŕňü˙ ďîäăîňîâëĺíŕ ďî đĺçóëüňŕňŕě čńńëĺäîâŕíčé, âűďîëíĺííűő çŕ ń÷ĺň áţäćĺňíűő ńđĺäńňâ ďî ăîńóäŕđńňâĺííîěó çŕäŕíčţ Ôčíóíčâĺđńčňĺňŕ.

Abstract: The article deals with the structure and direction of foreign reserve assets diversification using the euro as one of the "poles" in the polycentric model of the global monetary and financial system under contemporary geopolitical conditions. Diversification of international reserve assets is an important part of financial and economic policy, it allows to reduce the risks associated with reserves and manage volatility, including that of the financial market and foreign exchange as a financial sector, since the information about the international reserves composition influences the economic agents, operating in the financial market. The author dwells upon various approaches to the diversification of reserves depending on short-, medium-, and long-term goals, passive diversification and stabilizing one. The analyzing of the SDR currency basket and using various currencies in over-the-counter has been carried out. As research methods, the author uses general scientific methods of cognition, such as analysis, synthesis, comparison, graphical interpretation, and analysis of statistical information and time series. The novelty of the article lies in the development of proposals for the diversification of international reserve assets aimed at transforming the global monetary and financial system towards polycentrism and reducing the imbalance of power between Russia and the European Union. It is advisable to take into account the results of the study when implementing financial and economic policies both at the state and corporate levels.

Keywords: world finance, international reserve assets, world economy, euro, sanctions, diversification, Bank of Russia, foreign exchange reserves, special drawing rights, U.S. dollar

ÂÂĹÄĹÍČĹ

ńîâđĺěĺííűő ăĺîďîëčňč÷ĺńęčő óńëîâč˙ő đŕçđŕáîňęŕ ďđĺäëîćĺíčé ďî äčâĺđńčôčęŕöčč ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ ń čńďîëüçîâŕíčĺě ĺäčíîé âŕëţňű ĺâđî ęŕę îäíîăî čç «ďîëţńîâ» ďîëčöĺíňđč÷íîé ěîäĺëč ěčđîâîé âŕëţňíî-ôčíŕíńîâîé ńčńňĺěű ďđĺäńňŕâë˙ĺňń˙ ŕęňóŕëüíűě íŕďđŕâëĺíčĺě íŕó÷íî-ďđŕęňč÷ĺńęîăî čńńëĺäîâŕíč˙. Äčâĺđńčôčęŕöč˙ ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ ˙âë˙ĺňń˙ âŕćíîé ÷ŕńňüţ ôčíŕíńîâî-ýęîíîěč÷ĺńęîé ďîëčňčęč, ďîçâîë˙ĺň ńíčćŕňü ęŕę đčńęč, ńâ˙çŕííűĺ ń đĺçĺđâŕěč, ňŕę č óďđŕâë˙ňü âîëŕňčëüíîńňüţ, âęëţ÷ŕ˙ âîëŕňčëüíîńňü íŕ ôčíŕíńîâîě đűíęĺ č âŕëţňíîě, ęŕę ńĺęňîđĺ ôčíŕíńîâîăî, ďîńęîëüęó číôîđěŕöč˙ î ńîńňŕâĺ ěĺćäóíŕđîäíűő đĺçĺđâîâ îęŕçűâŕĺň âëč˙íčĺ íŕ ýęîíîěč÷ĺńęčő ŕăĺíňîâ, îńóůĺńňâë˙ţůčő äĺ˙ňĺëüíîńňü íŕ ôčíŕíńîâîě đűíęĺ.  ňîě ÷čńëĺ îíč ěîăóň đŕńńěŕňđčâŕňü äŕííűĺ î ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâŕő ęŕę ôóíäŕěĺíňŕëüíűé čńňî÷íčę číôîđěŕöčč î ńďđîńĺ íŕ ňîň čëč číîé ŕęňčâ â âŕëţňĺ, ÷ňî, â ńâîţ î÷ĺđĺäü ěîćĺň îęŕçűâŕňü ęŕę ęđŕňęîńđî÷íűé, ňŕę č äîëăîńđî÷íűé ýôôĺęňű.

ĚĹŇÎÄŰ ČŃŃËĹÄÎÂŔÍČß

ęŕ÷ĺńňâĺ ěĺňîäîâ čńńëĺäîâŕíč˙ ŕâňîđ ďđčěĺíčë îáůĺíŕó÷íűĺ ěĺňîäű ďîçíŕíč˙, ňŕęčĺ ęŕę ŕíŕëčç, ńčíňĺç, ńđŕâíĺíčĺ, ăđŕôč÷ĺńęŕ˙ číňĺđďđĺňŕöč˙ č ŕíŕëčç ńňŕňčńňč÷ĺńęîé číôîđěŕöčč č âđĺěĺííűő đ˙äîâ. Ŕâňîđ čńďîëüçîâŕë ńňŕňčńňč÷ĺńęčĺ äŕííűĺ đŕçëč÷íűő îđăŕíčçŕöčé, âęëţ÷ŕ˙ Ěĺćäóíŕđîäíűé âŕëţňíűé ôîíä, Âńĺěčđíűé áŕíę, Áŕíę Đîńńčč č Áŕíę ěĺćäóíŕđîäíűő đŕń÷ĺňîâ. Ęđîěĺ ýňîăî, čńńëĺäîâŕíčĺ îńíîâŕíî íŕ čçó÷ĺíčč çŕđóáĺćíűő č đîńńčéńęčő čńňî÷íčęîâ.

ÎŃÍÎÂÍŔß ×ŔŃŇÜ

Ďđč čńńëĺäîâŕíčč äčâĺđńčôčęŕöčč ńňđóęňóđű ěĺćäóíŕđîäíűő đĺçĺđâîâ, đ˙ä ŕâňîđîâ âűäĺë˙ţň ńëĺäóţůčĺ ďîäőîäű. Ĺńëč ăîńóäŕđńňâî çŕčíňĺđĺńîâŕíî â äîńňčćĺíčč ęđŕňęîńđî÷íűő öĺëĺé, ńâ˙çŕííűő ń ňîđăîâűě ńîňđóäíč÷ĺńňâîě č ôčíŕíńîâîé ďîëčňčęîé, ňî îńíîâíóţ ÷ŕńňü đĺçĺđâíűő ŕęňčâîâ áóäĺň ńîńňŕâë˙ňü âŕëţňŕ îńóůĺńňâëĺíč˙ ňđŕíçŕęöčé č číňĺđâĺíöčé ń öĺëüţ ńíčćĺíč˙ ňđŕíçŕęöčîííűő čçäĺđćĺę. Ĺńëč öĺëč ăîńóäŕđńňâŕ ńâ˙çŕíű ń âűďîëíĺíčĺě ńâîčő äîëăîâűő îá˙çŕňĺëüńňâ â ńđĺäíĺńđî÷íîé ďĺđńďĺęňčâĺ, ňî âŕëţňíŕ˙ ńňđóęňóđŕ đĺçĺđâíűő ŕęňčâîâ áóäĺň äčâĺđńčôčöčđîâŕíŕ â çŕâčńčěîńňč îň âŕëţňíîé ńňđóęňóđű äîëăîâűő îá˙çŕňĺëüńňâ. Ĺńëč ńđĺäíĺńđî÷íűĺ čëč äîëăîńđî÷íűĺ öĺëč ăîńóäŕđńňâŕ ńâ˙çŕíű ń číâĺńňčöčîííîé äĺ˙ňĺëüíîńňüţ, ňî âŕëţňíŕ˙ ńňđóęňóđŕ đĺçĺđâíűő ŕęňčâîâ áóäĺň ôîđěčđîâŕňüń˙ ń ó÷ĺňîě ňŕęčő ôŕęňîđîâ ęŕę đčńę č äîőîäíîńňü. [1]

Âűäĺë˙ţň ŕęňčâíóţ, ďŕńńčâíóţ č ńňŕáčëčçŕöčîííóţ äčâĺđńčôčęŕöčţ ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ. Ďŕńńčâíŕ˙ äčâĺđńčôčęŕöč˙ ńâ˙çŕíŕ ń đŕçíčöĺé â ďđîöĺíňíűő ńňŕâęŕő, äîőîäíîńňüţ ďî ŕęňčâŕě, äĺíîěčíčđîâŕííűő â đŕçíűő âŕëţňŕő č ęîëĺáŕíč˙ěč îáěĺííűő ęóđńîâ. Äđóăîé âŕđčŕíň – ýňî ŕęňčâíŕ˙ äčâĺđńčôčęŕöč˙ čěĺĺň ěĺńňî, ęîăäŕ ăîńóäŕđńňâî íĺ ńîâĺđřŕĺň ďîęóďîę číîńňđŕííîé âŕëţňű íŕ đűíęĺ â ňĺ÷ĺíčĺ îďđĺäĺëĺííîăî ďĺđčîäŕ, íî â îňâĺň íŕ îáĺńöĺíčâŕíčĺ îäíîé âŕëţňű, ďđîäŕĺň ŕęňčâű â ýňîé âŕëţňĺ č íŕđŕůčâŕĺň đĺçĺđâű â äđóăčő âŕëţňŕő, ÷ňî â ńâîţ î÷ĺđĺäü ĺůĺ áîëĺĺ óńčëčâŕĺň îáĺńöĺíĺíčĺ âŕëţňű. Ńňŕáčëčçŕöčîííŕ˙ äčâĺđńčôčęŕöč˙ ěĺćäóíŕđîäíűő đĺçĺđâîâ čěĺĺň ěĺńňî, ęîăäŕ ńňđŕíű ń÷čňŕţň, ÷ňî îáĺńöĺíčâŕíčĺ đĺçĺđâíîé âŕëţňű, ŕęňčâŕ ďđĺäńňŕâë˙ĺň âđĺěĺííîĺ ˙âëĺíčĺ, ňî îíč ńíčćŕţň äîëţ äđóăčő đĺçĺđâíűő ŕęňčâîâ ďîńđĺäńňâîě čő ďđîäŕćč ń öĺëüţ óâĺëč÷ĺíč˙ äîëč, çŕęóďęč îáĺńöĺíčâŕţůĺăîń˙ đĺçĺđâíîăî ŕęňčâŕ, ÷ňî â ńâîţ î÷ĺđĺäü áóäĺň ńďîńîáńňâîâŕňü ďîääĺđćęĺ îáĺńöĺíčâŕţůĺăîń˙ đĺçĺđâíîăî ŕęňčâŕ. [2]

Âŕćíîé çŕäŕ÷ĺé óďđŕâëĺíč˙ ěĺćäóíŕđîäíűěč đĺçĺđâŕěč ˙âë˙ĺňń˙ çŕůčňŕ âŕëţňíűő đĺçĺđâîâ ńňđŕíű îň îáĺńöĺíĺíč˙, č â ýňîé ńâ˙çč âîçíčęŕĺň íĺîáőîäčěîńňü ęŕę čő äčâĺđńčôčęŕöčč, ňŕę č číâĺńňčđîâŕíčĺ â ŕęňčâű ń íčçęčě đčńęîě. Ęđîěĺ ýňîăî, íĺîáőîäčěî ďîěíčňü č î ëčęâčäíîńňč đĺçĺđâíűő ŕęňčâîâ, ÷ňî îáĺńďĺ÷čâŕĺňń˙ ëčáî âëîćĺíčĺě â ěĺćäóíŕđîäíűĺ ńâîáîäíî-ęîíâĺđňčđóĺěűĺ âŕëţňű č číńňđóěĺíňű, ëčáî čńďîëüçîâŕíčĺě ęđŕňęîńđî÷íűő číńňđóěĺíňîâ. [3]

Ýęńďĺđňű â îáëŕńňč äčâĺđńčôčęŕöčč ěĺćäóíŕđîäíűő đĺçĺđâîâ îňěĺ÷ŕţň, ÷ňî ĺâđî ďđĺäńňŕâë˙ĺň ńîáîé ŕëüňĺđíŕňčâíűé ŕęňčâ, ďîőîä˙ůčé äë˙ äčâĺđńčôčęŕöčč đĺçĺđâîâ, îäíŕęî čçěĺíĺíčĺ áŕëŕíńŕ đĺçĺđâîâ â ńňîđîíó ŕëüňĺđíŕňčâíűő ŕęňčâîâ č óőîä îň äîëëŕđŕ áóäóň čěĺňü íĺďîńđĺäńňâĺííűĺ ďîńëĺäńňâč˙ ęŕę äë˙ ýęîíîěčęč ŃŘŔ, ňŕę č ěčđîâîé ýęîíîěčęč â öĺëîě. [4] Öĺëĺńîîáđŕçíî îňěĺňčňü, ÷ňî ďđîĺęňčđîâůčęč ĺäčíîé ĺâđîďĺéńęîé âŕëţňű âčäĺëč â íĺé ěĺőŕíčçě ďđîňčâîńňî˙íč˙ ôčíŕíńîâîé č ýęîíîěč÷ĺńęîé ýęńďŕíńčč ŃŘŔ â óńëîâč˙ő ăëîáŕëčçŕöčč, îäíŕęî ĺâđî íĺ ńîçäŕë äîëćíîé ęîíęóđĺíöčč ŕěĺđčęŕíńęîěó äîëëŕđó. Đčńóíîę 1 äĺěîíńňđčđóĺň îáěĺííűé ęóđń äîëëŕđŕ ŃŘŔ (USD) ę ĺâđî (EUR) ń ˙íâŕđ˙ 2012 ďî ŕďđĺëü 2023 ăă.

Ĺâđî ěîćĺň đŕńńěŕňđčâŕňüń˙ â ęŕ÷ĺńňâĺ ěĺćäóíŕđîäíîăî đĺçĺđâíîăî ŕęňčâŕ č îäíîăî čç «ďîëţńîâ» ďîëčöĺíňđč÷íîé ěîäĺëč ěčđîâîé âŕëţňíî-ôčíŕíńîâîé ńčńňĺěű ďîńęîëüęó çîíŕ ĺâđî:

‒ čěĺĺň ăîäîâîé ÂÂĎ, ńîčçěĺđčěűé ń ÂÂĎ ŃŘŔ (â 2022 ă. ÂÂĎ çîíű ĺâđî îęîëî 17 ňđëí. äîëë. ŃŘŔ, ŕ ÂÂĎ ŃŘŔ – îęîëî 23 ňđëí. äîëë. ŃŘŔ) [5];

‒ čěĺĺň çíŕ÷čňĺëüíűé âíóňđĺííčé đűíîę;

‒ čěĺĺň äîńňŕňî÷íî číňĺăđčđîâŕííűé ôčíŕíńîâűé đűíîę;

‒ ýęîíîěčęŕ çîíű ĺâđî čěĺĺň ďîňĺíöčŕë ę đŕçâčňčţ.

Đčńóíîę 1 – Îáěĺííűé ęóđń äîëëŕđŕ ŃŘŔ (USD) ę ĺâđî (EUR) ń ˙íâŕđ˙ 2012 ďî čţëü 2023 ăă.

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě Statista [6]

Îňěĺňčě, ÷ňî íŕ âŕëţňíűé ęóđń îęŕçűâŕţň âëč˙íčĺ đŕçëč÷íűĺ ôŕęňîđű, ęŕę ýęîíîěč÷ĺńęčĺ, ňŕę č íĺýęîíîěč÷ĺńęčĺ. Ďđč ýňîě ěčđîâîĺ čńďîëüçîâŕíčĺ ĺâđî îáĺńďĺ÷čâŕĺňń˙ đŕçíűěč ýęîíîěč÷ĺńęčěč ŕăĺíňŕěč, ňŕę č đŕçëč÷íűěč číńňčňóňŕěč. Äîëč âŕëţň âî âíĺáčđćĺâîě ńđĺäíĺńóňî÷íîě îáîđîňĺ, â 2004-2022 ăă. ďîęŕçŕíű íŕ Đčńóíęĺ 4.  öĺëîě ěîćíî óňâĺđćäŕňü, ÷ňî ĺâđî äîáčëń˙ ńóůĺńňâĺííîăî đŕçâčňč˙ â ęŕ÷ĺńňâĺ ěĺćäóíŕđîäíîé đĺçĺđâíîé âŕëţňű ń ěîěĺíňŕ ńâîĺăî ńîçäŕíč˙, ęŕę ďîęŕçűâŕĺň îďűň, ńňŕáčëüíîńňü îáěĺííîăî ęóđńŕ č đŕçâčňŕ˙ ýęîíîěčęŕ ěîăóň ńďîńîáńňâîâŕňü číňĺđíŕöčîíŕëčçŕöčč âŕëţňű, îäíŕęî Ĺâđîďĺéńęčé öĺíňđŕëüíűé áŕíę (äŕëĺĺ – ĹÖÁ) äîëćĺí ďîńňî˙ííî îňńëĺćčâŕňü čçěĺíĺíč˙ îáěĺííűő ęóđńîâ, čő îňęëîíĺíčĺ îň äîëăîńđî÷íîăî đŕâíîâĺńč˙ ń öĺëüţ đŕçđŕáîňęč č ďđčí˙ňč˙ ńîîňâĺňńňâóţůčě ěĺđ äĺíĺćíî-ęđĺäčňíîé ďîëčňčęč, ďîńęîëüęó čçěĺíĺíč˙ îáěĺííűő ęóđńîâ ěîćĺň îęŕçűâŕňü íĺăŕňčâíîĺ âëč˙íčĺ ęŕę íŕ ýęîíîěč÷ĺńęčĺ ďîęŕçŕňĺëč çîíű ĺâđî, ňŕę č íŕ äîâĺđčĺ ę ĹÖÁ č ňŕęčě îáđŕçîě íŕ đîëü ĺâđî ęŕę ěĺćäóíŕđîäíűé đĺçĺđâíűé ŕęňčâ.

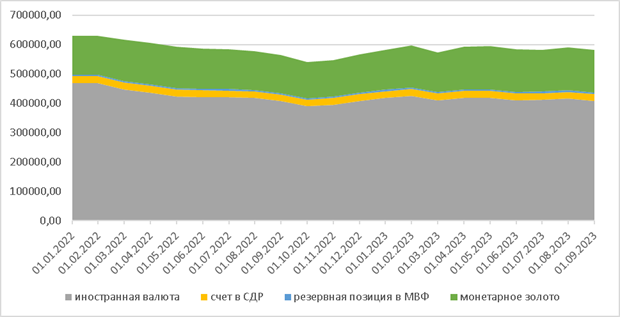

Ďîěčěî îďđĺäĺëĺííűő âŕëţň, ěĺćäóíŕđîäíűĺ đĺçĺđâű îáű÷íî âęëţ÷ŕţň ňŕęćĺ ňŕęčĺ ŕęňčâű ęŕę ń÷ĺňŕ â ŃÄĐ, đĺçĺđâíóţ ďîçčöčţ â Ěĺćäóíŕđîäíîě âŕëţňíîě ôîíäĺ (äŕëĺĺ – ĚÂÔ), ŕ ňŕęćĺ ěîíĺňŕđíîĺ çîëîňî. Đčńóíîę 2 äĺěîíńňđčđóĺň ńňđóęňóđó ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ Đîńńčč çŕ ďĺđčîä 2021–2023 ăă.  öĺëîě, ěîćíî óňâĺđćäŕňü, ÷ňî ńňđóęňóđŕ đĺçĺđâîâ äîńňŕňî÷íî ńňŕáčëüíŕ, ÷ňî ńîîňâĺňńňâóĺň ěĺćäóíŕđîäíîěó îďűňó: îđăŕíű äĺíĺćíî-ęđĺäčňíîé ďîëčňčęč ďđî˙âë˙ţň îńňîđîćíîńňü â óďđŕâëĺíčč č äčâĺđńčôčęŕöčč đĺçĺđâíűő ŕęňčâîâ, âęëţ÷ŕ˙ đĺçĺđâű číîńňđŕííîé âŕëţňű.

Đčńóíîę 2 – Ěĺćäóíŕđîäíűĺ đĺçĺđâű, ěëđä. äîëë. ŃŘŔ

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě ÖÁ Đîńńčč [7]

Ďî ńîńňî˙íčţ íŕ 8 ńĺíň˙áđ˙ 2023 ăîäŕ îáúĺě ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ Đîńńčč ńîńňŕâë˙ĺň 576,6 ěëđä äîëëŕđîâ ŃŘŔ. [8]

Âęëţ÷ĺíčĺ â đĺçĺđâíűĺ ŕęňčâű äîëëŕđŕ ŃŘŔ ńâ˙çűâŕţň ń ýęîíîěč÷ĺńęîé, ôčíŕíńîâîé č ďîëčňč÷ĺńęîé ďîëčňčęîé, îńóůĺńňâë˙ĺěîé ŃŘŔ. [9]  1970-ő ăîäŕő, ńđŕçó ďîńëĺ ńěĺíű Áđĺňňîí-Âóäńęîé âŕëţňíîé ńčńňĺěű, îńíîâŕííîé íŕ äîëëŕđĺ ŃŘŔ, íŕ ĺăî äîëţ ďđčőîäčëŕńü çíŕ÷čěŕ˙ ÷ŕńňü ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ ńňđŕí.  1980-ő č íŕ÷ŕëĺ 1990-ő ăîäîâ äîë˙ äîëëŕđŕ ŃŘŔ ńíčçčëŕńü, îäíŕęî ńďđîń íŕ íĺăî âűđîń ďîńëĺ íŕ÷ŕëŕ 1990-ő ăîäîâ č čěĺë ňĺíäĺíöčţ ę đîńňó âďëîňü äî ôčíŕíńîâîăî ęđčçčńŕ â Ěĺęńčęĺ č Ŕçčč, ÷ňî áűëî îáóńëîâëĺíî áűńňđűě đîńňîě äîëč äîëëŕđŕ ŃŘŔ â đĺçĺđâŕő đŕçâčňűő ńňđŕí ń 52 äî 65 ďđîöĺíňîâ, â ňî âđĺě˙ ęŕę ęîëč÷ĺńňâĺííŕ˙ äîë˙ äîëëŕđŕ â đĺçĺđâŕő đŕçâčâŕţůčőń˙ ńňđŕí ęîëĺáŕëŕńü ěĺćäó 67 č 70 ďđîöĺíňŕěč. [10] Ęîíĺö 1970-ő č íŕ÷ŕëî 1980-ő ăîäîâ îňěĺňčëčńü ęŕę ňĺíäĺíöčĺé ę îńëŕáëĺíčţ äîëëŕđŕ, ňŕę č ďî˙âëĺíčĺě Ĺâđîďĺéńęîé âŕëţňíîé ńčńňĺěű. Ďđč ýňîě ńňîčň îňěĺňčňü, ÷ňî čçěĺíĺíčĺ čńďîëüçîâŕíč˙ äîëëŕđŕ ŃŘŔ â ęŕ÷ĺńňâĺ đĺçĺđâíîăî ŕęňčâŕ ńâ˙çŕíî ęŕę ń ďŕńńčâíîé, ňŕę č ń ŕęňčâíîé äčâĺđńčôčęŕöčĺé. Ęđîěĺ ňîăî, ďî ěĺđĺ óâĺëč÷ĺíč˙ đĺçĺđâíűő ŕęňčâîâ, íîěčíčđîâŕííűő â äîëëŕđŕő ŃŘŔ, č đîńňŕ âíĺříčő îá˙çŕňĺëüńňâ, ňŕęćĺ íîěčíčđîâŕííűő â äîëëŕđŕő, äĺđćŕňĺëč ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ áóäóň íŕáëţäŕňü ňŕę íŕçűâŕĺěűé «đčńę ęîíöĺíňđŕöčč». [11]

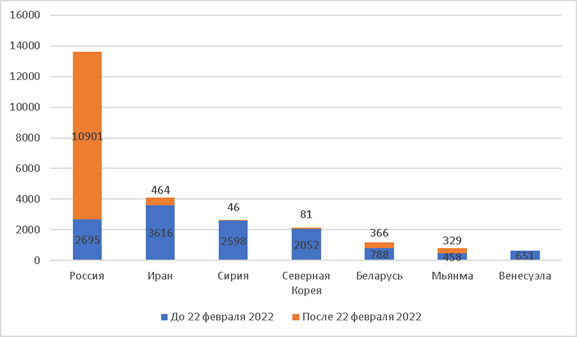

ńîâđĺěĺííűő óńëîâč˙ő đîëü äîëëŕđŕ ŃŘŔ â ęŕ÷ĺńňâĺ đĺçĺđâíîăî ŕęňčâŕ ńíčćŕĺňń˙, ńňđŕíű âűíóćäĺíű čńęŕňü ŕëüňĺđíŕňčâó äîëëŕđó ŃŘŔ. Ăëîáŕëčçŕöč˙ č äîěčíčđîâŕíčĺ äîëëŕđŕ ŃŘŔ, ęîňîđűĺ îňěĺ÷ŕëčńü â ňĺ÷ĺíčĺ ďîńëĺäíčő 76 ëĺň ěîăóň áűňü îńëŕáëĺíű â ńâ˙çč ń ńŕíęöč˙ěč, ďđčěĺí˙ĺěűěč ŃŘŔ ę äđóăčě ńňđŕíŕě, â ÷ŕńňíîńňč ę Đîńńčč (ńě. Đčńóíîę 3).

Đčńóíîę 3 – Ńŕěűĺ ńŕíęöčîííűĺ ńňđŕíű ěčđŕ ďî äŕííűě íŕ ˙íâŕđü 2023 ă.

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě Statista [12]

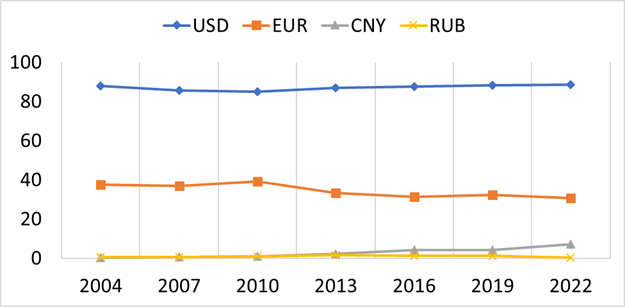

Ďđîäâčćĺíčĺ ĺâđî č äđóăčő âŕëţň â ęŕ÷ĺńňâĺ đĺçĺđâíîăî ŕęňčâŕ, îáëŕäŕţůĺăî çíŕ÷čňĺëüíîé ëčęâčäíîńňüţ, đŕńňóůčé äĺôčöčň ń÷ĺňŕ ňĺęóůčő îďĺđŕöčé č ăîńóäŕđńňâĺííîăî äîëăŕ ŃŘŔ ďîáóćäŕţň öĺíňđŕëüíűĺ áŕíęč ńňđŕí äčâĺđńčôčöčđîâŕňü ěĺćäóíŕđîäíűĺ ŕęňčâű â íŕďđŕâëĺíčč ńîęđŕůĺíč˙ äîëč äîëëŕđŕ ŃŘŔ. Ńóůĺńňâóţůŕ˙ ěĺćäóíŕđîäíŕ˙ âŕëţňíî-ôčíŕíńîâŕ˙ ńčńňĺěŕ ěîćĺň áűňü ňđŕíńôîđěčđîâŕíŕ, đĺřĺíč˙ î çŕđóáĺćíűő číâĺńňčöč˙ő áóäóň ďđčíčěŕňüń˙ čńőîä˙ čç ďîëčňč÷ĺńęčő, ŕ íĺ ýęîíîěč÷ĺńęčő îńíîâ [13], ÷ňî íĺîáőîäčěî ó÷čňűâŕňü ďđč ôîđěčđîâŕíčč ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ. Ňĺě íĺ ěĺíĺĺ čńďîëüçîâŕíčĺ äîëëŕđŕ ŃŘŔ âî âíĺáčđćĺâîě îáîđîňĺ â ďđîöĺíňŕő â ńđĺäíĺńóňî÷íîě îáîđîňĺ îńňŕĺňń˙ äîńňŕňî÷íî ńňŕáčëüíűě íŕ ďđîň˙ćĺíčč ďîńëĺäíčő ëĺň, ÷ňî äĺěîíńňđčđóĺň đčńóíîę 4.

Đčńóíîę 4 – Äîëč âŕëţň âî âíĺáčđćĺâîě ńđĺäíĺńóňî÷íîě îáîđîňĺ, â 2004-2022 ăă.

Čńňî÷íčę: ńîńňŕâëĺíî ŕâňîđîě ďî äŕííűě Áŕíęŕ ěĺćäóíŕđîäíűő đŕń÷ĺňîâ [14]

Âîçěîćíî, ýňî îáú˙ńí˙ĺňń˙ íŕëč÷čĺě íĺęîňîđîăî îďŕńĺíč˙ îňíîńčňĺëüíîăî ňîăî, ÷ňî ńíčćĺíčĺ č óőîä îň đĺçĺđâíűő ŕęňčâîâ, íîěčíčđîâŕííűő â äîëëŕđŕő ŃŘŔ, ę ŕęňčâŕě, íîěčíčđîâŕííűě â ĺâđî č äđóăčő đĺçĺđâíűő âŕëţňŕő ěîćĺň ďđčâĺńňč ę đĺçęîěó îáĺńöĺíčâŕíčţ äîëëŕđŕ ŃŘŔ, ÷ňî â ńâîţ î÷ĺđĺäü îęŕćĺň âëč˙íčĺ ęŕę íŕ ěčđîâóţ ýęîíîěčęó, ňŕę č íŕ íŕöčîíŕëüíűĺ ýęîíîěčęč ńňđŕí ěčđŕ, ďîńęîëüęó çíŕ÷čňĺëüíîĺ čçěĺíĺíčĺ ńňđóęňóđű ěĺćäóíŕđîäíűő đĺçĺđâíűő ŕęňčâîâ îęŕćĺň âëč˙íčĺ ęŕę íŕ îáěĺííűĺ ęóđńű, ňŕę č íŕ ńňŕňóń äîëëŕđŕ ŃŘŔ ęŕę äîěčíčđóţůĺé ăëîáŕëüíîé âŕëţňű, ÷ňî â ńâîţ î÷ĺđĺäü îęŕćĺň âîçäĺéńňâčĺ íŕ ěĺćäóíŕđîäíóţ âŕëţňíî-ôčíŕíńîâóţ ńčńňĺěó. Ňŕęćĺ, íŕ ďđŕęňčęĺ, â ńëó÷ŕĺ đĺćčěŕ đĺăóëčđóĺěîăî îáěĺííîăî ęóđńŕ, áŕçîâîé âŕëţňîé ˙âë˙ĺňń˙ âŕëţňŕ čëč âŕëţňű, ę ęîňîđűě ďđčâ˙çŕíŕ ńîáńňâĺííŕ˙ âŕëţňŕ ńňđŕíű, č â ýňîě ńëó÷ŕĺ, ĺńëč ńňđŕíű íŕ÷íóň đĺŕëčçîâűâŕňü ńňđŕňĺăčţ óőîäŕ îň äîëëŕđŕ ŃŘŔ, ňî ýňî ňŕęćĺ ńóůĺńňâĺííîĺ âîçäĺéńňâčĺ ęŕę íŕ äîëëŕđ ŃŘŔ, ňŕę č íŕ ěčđîâóţ ýęîíîěčęó â öĺëîě.

Ďîěčěî čçëîćĺííîăî, ń÷čňŕĺňń˙, ÷ňî đĺçĺđâíűĺ ŕęňčâű, íîěčíčđîâŕííűĺ â äîëëŕđŕő ŃŘŔ îáëŕäŕţň ęŕę âűńîęîé ëčęâčäíîńňüţ, ňŕę č čěĺţň íčçęčĺ ňđŕíçŕęöčîííűĺ čçäĺđćęč, ÷ňî ňŕęćĺ ěîćíî đŕńńěŕňđčâŕňü â ęŕ÷ĺńňâĺ ôŕęňîđîâ äîěčíčđîâŕíč˙ äîëëŕđŕ â ěčđîâîé âŕëţňíî-ôčíŕíńîâîé ńčńňĺěĺ, îäíŕęî đĺřčňü ďđîáëĺěó ňđŕíçŕęöčîííűő čçäĺđćĺę ďđĺäńňŕâë˙ĺňń˙ âîçěîćíűě â ňîě ÷čńëĺ ďîńđĺäńňâîě čńďîëüçîâŕíč˙ öčôđîâűő âŕëţň öĺíňđŕëüíűő áŕíęîâ.

Ęŕę ďîęŕçŕíî íŕ Đčńóíęĺ 4, ń îäíîé ńňîđîíű äîë˙ ĺâđî â âŕëţňíűő đŕń÷ĺňŕő ńíčçčëŕńü, îäíŕęî ń äđóăîé ńňîđîíű äîë˙ ěĺćäóíŕđîäíűő äîëăîâűő öĺííűő áóěŕă, íîěčíčđîâŕííűő â ĺâđî îńňŕâŕëŕńü â öĺëîě ńňŕáčëüíîé, äîë˙ ĺâđî â ěčđîâűő đĺçĺđâíűő ŕęňčâŕő íĺńęîëüęî óâĺëč÷čëŕńü, ŕ â âűďóńęĺ ěĺćäóíŕđîäíűő îáëčăŕöčé, â ěĺćäóíŕđîäíűő ęđĺäčňŕő č â ěĺćäóíŕđîäíűő äĺďîçčňŕő çíŕ÷čňĺëüíî óâĺëč÷čëŕńü. [15] Äđóăčĺ ďîęŕçŕňĺëč ěĺćäóíŕđîäíîé đîëč ĺâđî ńâčäĺňĺëüńňâóţň î ňîě, ÷ňî ĺâđî îńňŕĺňń˙ â öĺëîě ńňŕáčëüíűě č ďđčâëĺęŕňĺëüíűě đĺçĺđâíűě ŕęňčâîě, ÷ňî ňŕęćĺ ďîäňâĺđćäŕĺňń˙ äîëĺé ĺâđî â îáđŕůĺíčč ěĺćäóíŕđîäíűő äîëăîâűő öĺííűő áóěŕă, ęîňîđŕ˙ îńňŕëŕńü íĺčçěĺííîé, ŕ îáúĺě ěĺćäóíŕđîäíîé ýěčńńčč çĺëĺíűő îáëčăŕöčé, íîěčíčđîâŕííűő â ĺâđî, ďî÷ňč óäâîčëń˙ äî 41 ěëđä ĺâđî â 2021 ăîäó.

Äŕëĺĺ ďđĺäńňŕâë˙ĺňń˙ öĺëĺńîîáđŕçíűě đŕńńěîňđĺňü âŕëţňíóţ ęîđçčíó ŃÄĐ, ďđĺäńňŕâë˙ţůóţ ńîáîé ďî ńóňč ěĺćäóíŕđîäíűé đĺçĺđâíűé ŕęňčâ, îńíîâŕííűé íŕ ęîđçčíĺ čç ď˙ňč âŕëţň — äîëëŕđŕ ŃŘŔ, ĺâđî, ęčňŕéńęîăî ţŕí˙, ˙ďîíńęîé čĺíű č áđčňŕíńęîăî ôóíňŕ ńňĺđëčíăîâ.

Ňŕáëčöŕ 1 – Âŕëţňíŕ˙ ęîđçčíŕ ŃÄĐ, â ďđîöĺíňŕő

|

Âŕëţňŕ

|

1996-2000

|

2001-2005

|

2006-2010

|

2011-2015

|

2016-2020

|

2022

|

|

Äîëëŕđ ŃŘŔ

|

39

|

45

|

44

|

41,9

|

41,73

|

43,38

|

|

Ĺâđî

|

-

|

29

|

34

|

37,4

|

30,93

|

29,31

|

|

Ěŕđęŕ ÔĐĂ

|

21

|

-

|

-

|

-

|

-

|

-

|

|

Ôđŕíöóçńęčé ôđŕíę

|

11

|

-

|

-

|

-

|

-

|

-

|

|

Ęčňŕéńęčé ţŕíü

|

-

|

-

|

-

|

-

|

10,92

|

12,28

|

|

ßďîíńęŕ˙ čĺíŕ

|

| |

Cn

Cn